Wie enkele jaren geleden een hypotheek zonder Nationale Hypotheek Garantie afsloot en geen plannen heeft om te verhuizen, heeft een grote kans om enkele tienden te besparen op zijn rente.

De eerste voorwaarde is dat je een hypotheek zonder NHG hebt. Er zit dan namelijk een rente-opslag in je rente, omdat de geldverstrekker meer risico loopt dat die zijn geld niet (volledig) terugkrijgt in vergelijking met een NHG hypotheek.

De tweede voorwaarde is dat je woning de afgelopen jaren in waarde gestegen moet zijn. En dat geldt eigenlijk voor iedereen. Hoe langer geleden je je hypotheek hebt afgesloten of de rente hebt vastgezet, hoe meer je woning in waarde is gestegen (in ieder geval vanaf 2013).

Geen noodzakelijke voorwaarde, maar het kan wel helpen bij het extra verlagen van je rente-opslag, is als je (extra) afgelost hebt op je hypotheek. Want er wordt gekeken naar de verhouding tussen de hoogte van de hypotheek en de waarde van de woning. Dat betekent dat die verhouding en daarmee het risico daalt als de waarde van de woning stijgt en/of de hypotheekschuld daalt.

We zien in de praktijk dat vooral ook veel oudere huizenbezitters, 50-, 60- en 70-ers met veel tevredenheid al lang in hun woning wonen en de rente enkele jaren gelden tegen een aantrekkelijke rente voor een lange periode hebben vastgezet. Zij denken dat ze niet meer naar hun hypotheek om hoeven te kijken.

Maar door actie te ondernemen kan de rente met vaak een paar tienden naar beneden. De meeste mensen weten ook niet hoe groot de rente-opslag is en weten alleen hoe hoog het totale rentepercentage is dat ze betalen. En hoe verder terug in de tijd de hypotheek of rente is vastgezet, toen de rentes nog hoger waren, hoe meer er valt te besparen. Dat laten we zien aan de hand van de ontwikkeling van de rente-opslag.

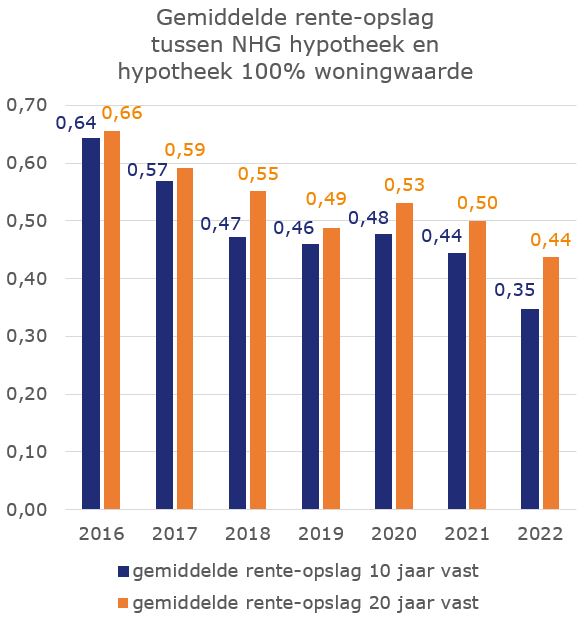

Ontwikkeling rente-opslag

De gemiddelde rente-opslagen zijn de afgelopen jaren gedaald van ongeveer 0,65 in 2016 naar gemiddeld 0,35 voor 10 jaar vast en 0,44 voor 20 jaar vast in 2022. Hoe verder terug in de tijd je dus een hypotheek afsloot en/of je rente vast zette, hoe groter je mogelijke besparing. Maar ook voor degene die in recente jaren een hypotheek heeft afgesloten, kan soms al een tiende of enkele tienden besparen dankzij de gestegen overwaarde.

Bedenk je ook dat dit overzicht de gemiddelde rente-opslag weergeeft. Het kan zijn dat jouw geldverstrekker op het moment van afsluiten van je hypotheek een hogere of lagere rente-opslag kende. Voor bepaalde hypotheekvormen kwamen zelfs rente-opslagen voor van meer dan één procent.

Aantonen waardestijging

Je geldverstrekker zal wel willen dat je aantoont dat je woning in waarde is gestegen. Hoe je dat mag aantonen verschilt per geldverstrekker; soms mag dat met een goedkope desktoptaxatie, soms is een normale taxatie verplicht. Dat kost natuurlijk geld, maar verdien je meestal heel snel terug, omdat een lagere rente-opslag vaak een paar honderd euro per jaar kan schelen. Je hypotheekadviseur kan op basis van een geschatte waarde van je woning een inschatting maken met hoeveel je rente-opslag omlaag kan en je begeleiden bij het regelen van de taxatie en de communicatie met de geldverstrekker.