50-plussers die in ieder geval al sinds 2001 een hypotheek hebben, moeten er rekening mee houden dat op 1-1-2031 de hypotheekrenteaftrek eindigt voor het hypotheekdeel dat 30 jaar loopt. Per 1 januari 2001 werd namelijk ingevoerd dat de hypotheekrenteaftrek maximaal 30 jaar is. Wie een annuïteiten-, lineaire of (bank-)spaarhypotheek had afgesloten, hoeft zich nergens zorgen over te maken. Na 30 jaar is de hypotheek volledig afgelost en is het dus ook niet erg dat de hypotheekrenteaftrek eindigt.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Maar juist veel 50-plussers hebben een deels of volledig aflossingsvrije hypotheek. Wat zijn voor hen de gevolgen?

Het jaar 2031: een simpel voorbeeld

Laten we met een simpel voorbeeld beginnen. Stel we hebben een stel dat op 1 januari 2001 een woning kocht en een hypotheek nodig had van € 300.000,-, voor de helft een spaarhypotheek en voor de helft een aflossingsvrije hypotheek. Dan resteert op 1-1-2031 nog een aflossingsvrije hypotheek van € 150.000,-, want de spaarhypotheek wordt na 30 jaar

ineens afgelost.

Stel dit stel betaalt een rente van 4%. Ze betalen dan per 1-1-2031 nog € 500,- rente per maand en die is niet aftrekbaar. Als de rente wel aftrekbaar zou zijn dan betaalden ze netto ongeveer € 315,-. Dat scheelt € 185,-.

Voor de meeste huishoudens is het einde van de hypotheekrenteaftrek prima op te vangen, omdat de hypotheek relatief klein is. Er is vaak al een belangrijk deel van de hypotheek afgelost.

In de praktijk is het meestal ingewikkelder

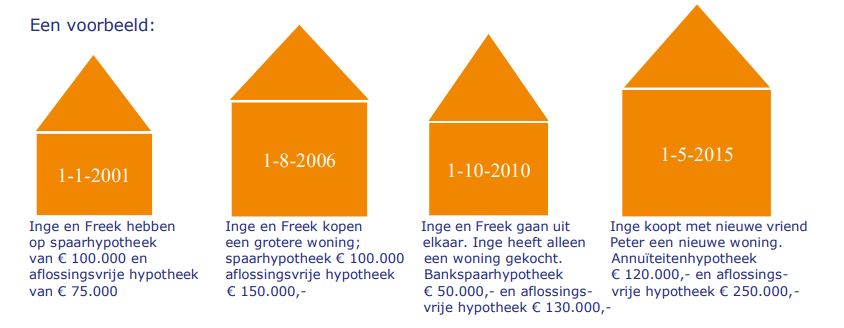

De meeste huishoudens kunnen niet zo heel makkelijk de gevolgen van de maximale duur van de hypotheekrenteaftrek op een rij te zetten. Veel huishoudens hebben tussentijds een wisseling gehad van woning, met verschillende ingangsdata van nieuwe hypotheekdelen. Een groot deel heeft zelfs één of meer andere partners gekregen.

Dan is het even puzzelen wanneer de hypotheekrenteaftrek van je hypotheekdelen precies

eindigt.

Wat doet de rente?

Veel 50-plussers hebben de rente de afgelopen jaren voor een lange periode vastgezet tegen heel lage rentes. Wanneer je bijvoorbeeld in 2019 de rente voor 20 jaar vastzette tegen een rente van bijvoorbeeld 2,5%, dan zijn de procentuele gevolgen van het einde van de hypotheekrenteaftrek misschien nog wel serieus, maar in absolute bedragen valt het erg mee. Stel je hebt nog een aflossingsvrije hypotheek van € 200.000,-. Dan gaat per 1-1-2031 je

netto hypotheeklast omhoog van € 262,- naar 417,-. Pas in 2039 krijg je te maken met een nieuwe rente.

Maar heb je in 2019 de rente voor 10 jaar vast gezet dan moet je afwachten hoe hoog de rente is als je die in 2029 moet vastzetten en kan het effect dus wel een stuk groter zijn, zowel bruto als netto. Dat is dus een onzekerheid.

Pensioeninkomen

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen, dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen

van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen. Bijvoorbeeld door toch een extra deel van de hypotheek in de komende jaren af te lossen of door te verhuizen naar een goedkopere woning.

::BLOK:AANMELDENNIEUWSBRIEF::