Afgelopen week waren er weinig hypotheekrentewijzigingen. De meeste wijzigingen betroffen hele kleine verlagingen. Slechts enkele geldverstrekkers verhoogden de rente licht.

Marges geldverstrekkers kleiner

De lange rentes op de financiële markten stegen afgelopen week licht, waardoor de marges van geldverstrekkers verder onder druk kwamen te staan.

De grafiek hieronder laat zien hoe de rente op 10-jarige Nederlandse staatsleningen zich ontwikkelt, samen met de gemiddelde hypotheekrente voor 10 jaar vast. De hypotheekrente volgt meestal met enige vertraging de rente op de financiële markten. Doordat de rente op de financiële markten licht stijgt en de rentemarges laag zijn, neemt de kans toe lichte hypotheekrente verhogingen. Door de sterke concurrentie op de hypotheekmarkt stelden geldverstrekkers een renteverhoging tot nu toe uit. Maar de vraag is hoelang dat nog houdbaar is voor de geldverstrekkers. Gelukkig daalde de kapitaalmarktrente afgelopen vrijdag. Het is al met al onzeker wat de komende week gaat brengen qua hypotheekrente wijzigingen.

Hypotheekrente verwachting op de middellange termijn

Voor de middellange termijn is het op dit moment ook lastig te voorspellen hoe de hypotheekrentes zich ontwikkelen. Er zijn veel onzekere factoren, bijvoorbeeld:

- Het handelsbeleid van de Verenigde Staten. Komt er een wereldwijde handelsoorlog?

- Geopolitieke ontwikkelingen: de oorlog in Oekraïne en de gespannen situatie in het Midden-Oosten.

Toch verwachten en hopen we dat de vaste hypotheekrentes in de loop van 2025 met nog enkele tienden dalen. Als huizenkoper kun je beter niet wachten op een verdere daling van de rente. De huizenprijzen stijgen waarschijnlijk sneller dan een rentedaling je maandlasten verlaagt.

Loopt je rentevaste periode van 10 jaar af?

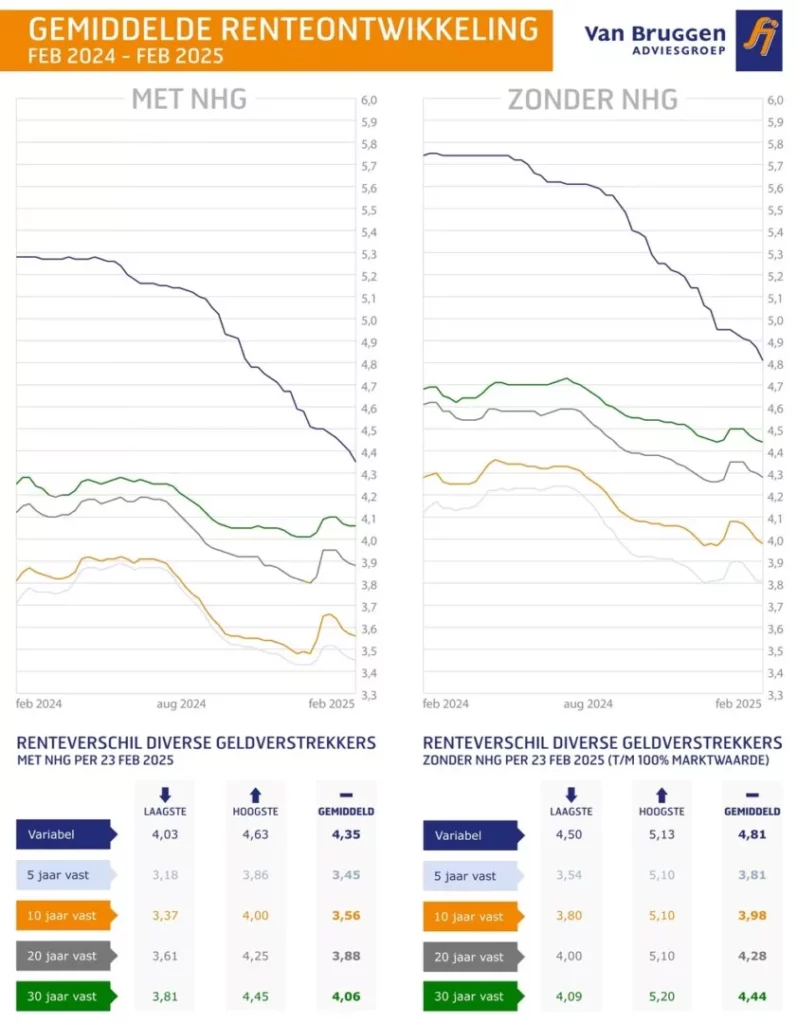

Heb je 10 jaar geleden je hypotheekrente vastgezet, ben je niet verhuisd en heb je je hypotheek niet overgesloten? Dan moet je een nieuwe rentevaste periode kiezen en ga je een nieuwe, hogere rente betalen. De hypotheekrente voor 10 jaar vast met NHG is nu gemiddeld 0,8% hoger dan 10 jaar geleden. Je maandlast stijgt daardoor met een paar tientjes per maand.

Zo werkt dat in de praktijk

Alette en Berend kochten in 2015 hun eerste woning en sloten een hypotheek van € 240.000,- af met een rentevaste periode van 10 jaar tegen 2,75%. Hun woning is inmiddels € 480.000,- waard. Hun bruto maandlast is € 980,-. Na belastingvoordeel betalen ze netto € 881,- per maand.

Hun rentevaste periode loopt af en de rente stijgt met 0,8% naar 3,55%. Hun bruto maandlast wordt € 1.052,- en hun netto maandlast € 911,-.

Minder sterke stijging voor een hypotheek zonder NHG

Heb je een hypotheek zonder NHG? Dan stijgt je rente waarschijnlijk minder. Gemiddeld steeg de hypotheekrente zonder NHG met 0,55. Dat is 0,25% lager dan de gemiddelde stijging van de rente met NHG.

Nog een voordeel: je betaalt waarschijnlijk een lagere rente-opslag dan 10 jaar geleden. Dat komt doordat je woning meer waard is en je hypotheek door aflossingen lager. Hierdoor loopt de geldverstrekker minder risico als je de lasten niet meer kunt betalen. Let op: een geldverstrekker past de lagere rente-opslag niet altijd automatisch toe. Meld bij je geldverstrekker dat de waarde van je woning is gestegen. In sommige gevallen volstaat een WOZ-beschikking van de gemeente, maar soms is een taxatierapport nodig.