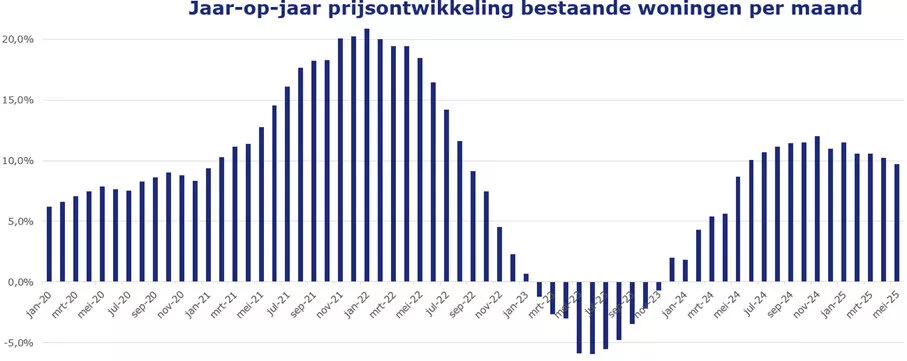

In de eerste vijf maanden van 2025 stegen de huizenprijzen met 9,7% tot 11,5% vergeleken met dezelfde maand een jaar eerder. Het gaat om woningen die in deze periode officieel van eigenaar wisselden bij de notaris. De afspraken over de verkoop en de prijs werden meestal al een paar maanden eerder gemaakt.

Wat bepaalt hoeveel je kunt bieden op een woning?

Wat je kunt besteden aan een woning hangt af van vier dingen:

- Hoeveel je maximaal kunt lenen.

- Hoeveel spaargeld je hebt.

Dit is los van het spaargeld dat je nodig hebt voor de bijkomende kosten en de verhuizing en inrichting.

- Of je ouders geld willen schenken.

- De overwaarde op je huidige woning (voor doorstromers).

Starters hebben geen koopwoning en dus geen overwaarde. Voor hen is de overwaarde € 0. Voor huiseigenaren die willen verhuizen is de overwaarde vaak een belangrijk extra bedrag.

De huizenprijzen hangen vooral af van wat kopers kunnen lenen en dat bedrag hangt weer af van drie dingen:

- De hoogte van het inkomen.

- De rente.

- De hypotheeknormen, dit zijn de regels voor het berekenen van je hypotheek.

2025 versus 2024: stijgende inkomens nog belangrijker geworden

In 2024 konden mensen vooral meer lenen door stijgende inkomens. Ook de iets lagere rente en gunstigere hypotheeknormen hielpen mee. De gemiddelde cao-lonen stegen met 6,6%. Daar komen nog eventuele extra loonstijgingen bij, bijvoorbeeld door promotie of een andere baan. De hypotheekrente voor tien jaar vast met NHG begon rond de 3,9% en daalde naar 3,5%. Dankzij wijzigingen in de hypotheeknormen konden veel mensen meer lenen dan in 2023.

Wat zien we in 2025?

In 2025 zijn stijgende inkomens nog belangrijker voor de leencapaciteit dan in 2024. Vooral voor starters maakt dit een groot verschil. In het eerste kwartaal stegen de cao-lonen met 5,4%. Dat is iets lager dan in 2024, maar nog altijd veel meer dan in de jaren daarvoor. Verwacht wordt dat de loonstijging de komende kwartalen afneemt. Daardoor groeit de leencapaciteit waarschijnlijk minder hard dan in het begin van het jaar.

De hypotheeknormen veranderden in 2025 nauwelijks. Bij een gelijk inkomen en rente kunnen sommigen iets meer lenen en anderen juist iets minder. Het totale effect op de huizenprijzen is beperkt.

Begin 2025 liep de rente op van 3,5 naar 3,8 procent, als gevolg van de onzekerheden rond het handelsbeleid van de Verenigde Staten en de oorlogen in Oekraïne en Gaza. Later daalde de rente weer iets, naar 3,65 procent. Dat komt doordat de inflatie in de eurozone onder de 2 procent zakte en de vooruitzichten gunstig blijven.

In de tweede helft van 2025 is de rente de meest onzekere factor. Een daling ligt voor de hand, nu de inflatie onder de 2 procent zit. Maar de afgelopen maanden laten zien dat onverwachte ontwikkelingen alsnog voor een stijging kunnen zorgen.

Huizenprijzen stijgen minder hard

Verwacht wordt dat de huizenprijzen de komende tijd minder hard stijgen, omdat de inkomens ook minder snel toenemen. Voor een gezonde woningmarkt is dat goed nieuws. Maar zolang huizen sneller duurder worden dan inkomens stijgen, wordt het voor steeds meer mensen lastig om een huis te kopen.

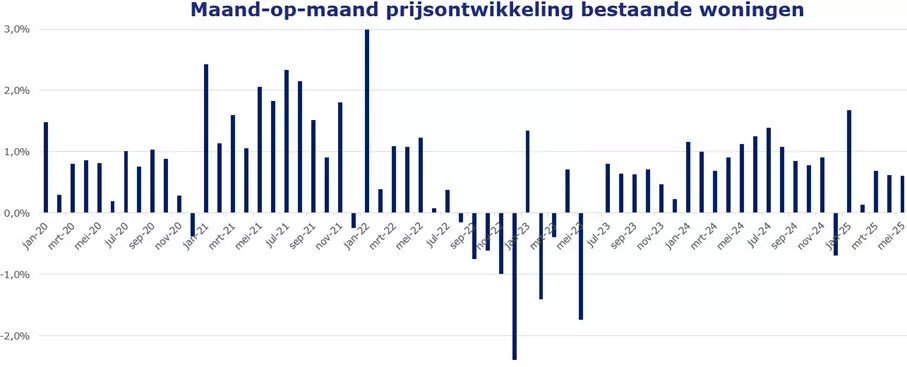

De grafiek hieronder laat zien dat huizenprijzen de afgelopen maanden minder hard stegen dan vorig jaar. Het gaat om maand-op-maand cijfers van het CBS. Januari is altijd een uitschieter, maar van februari tot en met mei zien we duidelijk lagere stijgingen dan in dezelfde maanden van 2024.

Deze maandcijfers geven meestal een beter beeld van de prijsontwikkeling dan de jaar-op-jaar cijfers die je vaak in publicaties ziet.

Op basis van de maandcijfers verwachten we dat ook de jaar-op-jaar cijfers de komende maanden verder afnemen. Banken zoals Rabobank, ING en ABN AMRO zien dat ook.