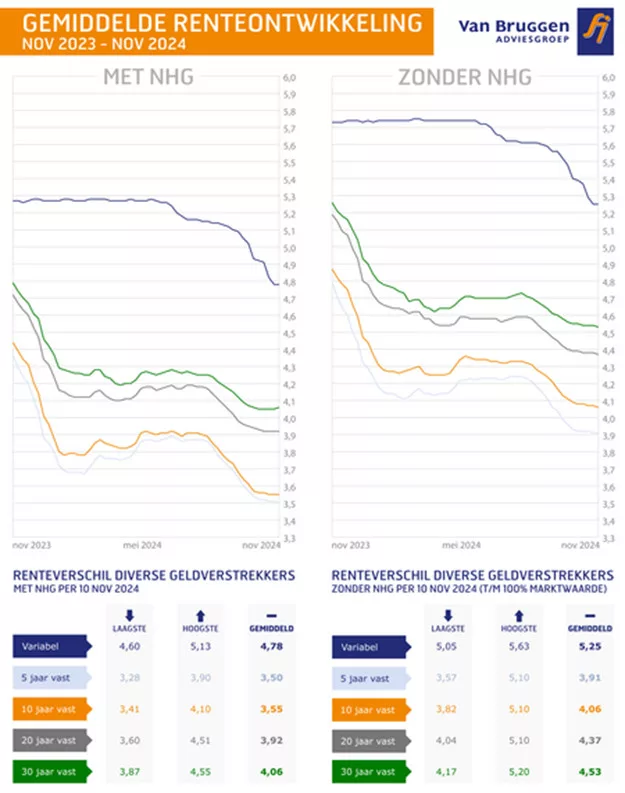

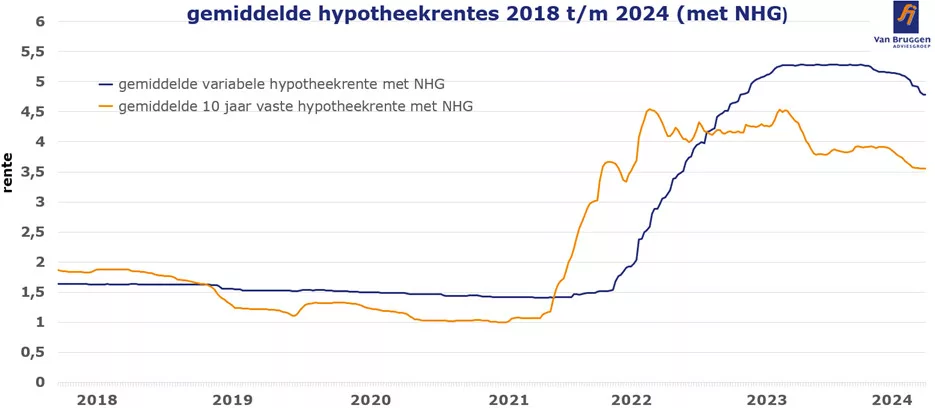

Terugblik op de hypotheekrentes

Eerst zie je hier de ontwikkeling van de hypotheekrentes in de afgelopen jaren.

Door de krediet- en eurocrisis deed de Europese Centrale Bank (ECB) er alles aan om de rentes laag te houden. Met succes: in 2018 stond de gemiddelde 10 jaar vaste hypotheekrente op een historisch laag niveau van net onder de 2%. De coronacrisis leidde ertoe dat de ECB en Europese overheden hun stimuleringsbeleid uitbreidden, waardoor de hypotheekrente zelfs rond de 1% zakte. Na de coronacrisis begon de economie aan een inhaalslag, waarbij de inflatie omhoog ging. Door de oorlog in Oekraïne kwam er nog een energiecrisis overheen. Die leidde niet alleen tot stijgende energieprijzen, maar alle prijzen gingen omhoog. Beleggers die geld uitlenen willen gecompenseerd worden voor inflatie en de rente ging daarom in 2022 snel en fors omhoog. De inflatie ging in 2023 fors naar beneden, maar is ook in 2024 nog steeds boven het gewenste niveau van 2%. De 10 jaar vaste hypotheekrente is inmiddels wel weer iets gedaald, maar ligt nog steeds boven de 3,5%.

Oorspronkelijke verwachting hypotheekrentes

Tot voor kort was de verwachting dat de inflatie in 2025 richting de 2% zakt, waardoor er wellicht ruimte ontstaat voor een lichte daling van de lange rentes op de financiële markten. In de rentes zit al veel van de verwachte inflatiedaling verwerkt. Bovendien zien we dat de vaste hypotheekrentes de afgelopen maanden daalden, terwijl de rentes op de financiële markten juist iets stegen. Dat betekent dat de rentemarges van geldverstrekkers een stuk kleiner zijn geworden en dat tast de winstgevendheid voor geldverstrekkers aan.

Toch was onze verwachting dat in 2025 de lange rentes op de financiële markten gaan dalen en dat de vaste hypotheekrentes met een paar tienden naar beneden kunnen.

Verder is de verwachting dat de gemiddelde variabele hypotheekrente behoorlijk naar beneden kan. Die rente volgt de renteverlagingen van de ECB. De verwachting is dat de ECB in 2024 nog één renteverlaging van 0,25% doorvoert en ook in 2025 een paar renteverlagingen doet, als de inflatie richting 2% gaat.

Onzekerheid door verkiezing Trump

Amerikanen kozen afgelopen week Trump massaal als nieuwe president. Een van de belangrijkste redenen om op Trump te stemmen, was de eigen portemonnee van Amerikanen. Door de hoge inflatie in de Verenigde Staten zijn boodschappen veel duurder dan enkele jaren geleden. Trump wreef dit er in door in rally’s elke keer te roepen dat bacon in een jaar tijd vijf keer duurder was geworden.

De economie van de Verenigde Staten draait nog steeds op een hoog niveau, toch daalde de inflatie licht. De centrale bank van de Verenigde Staten, de Fed, zag daarom in september ruimte voor een renteverlaging van 0,5%. Vorige week donderdag kwam daar nog een extra renteverlaging overheen van 0,25%.

Maar beleggers zijn er niet gerust op dat de inflatie bedwongen is. Sinds de grote renteverlaging van de Fed in september stijgen de rentes in de Verenigde Staten. De mogelijke verkiezing en uiteindelijke verkiezing van Trump als 47e president van de Verenigde Staten zorgde mede voor deze stijging van de rentes. Veel economen verwachten dat het beleid van Trump tot een hogere inflatie en rentes leidt. Trump wil de belastingen verlagen en economen zijn bang dat de al hoge Amerikaanse staatsschuld dan nog verder oploopt. Beleggers zullen naar alle waarschijnlijkheid een hogere rente gaan vragen. Daar komt nog bij dat Trump de Amerikaanse markt wil beschermen door extra tarieven te heffen op buitenlandse goederen. Dat zorgt voor inflatie en daarvoor willen beleggers ook gecompenseerd worden met een hogere rente.

Hieronder staat een grafiek van iex.nl, die de ontwikkeling laat zien van de Amerikaanse 10 jaarsrente in de afgelopen 6 maanden. Na een mooie gestage daling in de zomer, steeg sinds september de rente weer met ongeveer 0,8%.

De vraag is of de soep zo heet gegeten wordt. Tegenover belastingverlagingen staan mogelijk ook bezuinigen op overheidsuitgaven. Trump is voorstander van een kleinere overheid. Waardoor de staatsschuld misschien minder hard oploopt. Ook is het vraag hoe hard Trump een eventuele handelsoorlog zal spelen, omdat andere landen dan waarschijnlijk maatregelen treffen die Amerikaanse exporterende bedrijven treft. Eén ding is duidelijk: Trump is onvoorspelbaar en daarmee worden ook de economische ontwikkelingen waaronder die van de inflatie en rente nog onzekerder. En niet alleen voor Amerikanen, maar de effecten werken ook door op de Europese economie.

Korte termijn hypotheekrente ontwikkeling

Op de middellange termijn (2025) is er meer onzekerheid wat de hypotheekrentes gaan doen. Maar ook op de korte termijn is die onzekerheid toegenomen. Sinds de zomer hebben we een daling gezien van de hypotheekrentes van 0,35%, maar die daling is de laatste 6 weken tot stilstand gekomen. De daling ging ten koste van de marges bij geldverstrekkers en werd niet ondersteund door een daling van de rentes op de financiële markten. Afgelopen weken zagen we heel weinig hypotheekrentewijzigingen. Deze situatie kan nog even aanhouden. Maar we zien ook dat de lange rentes op de financiële markten de laatste weken licht stijgen waardoor het ons niet zou verbazen als de rust bij de hypotheekrentes eindigt en we verhogingen krijgen. Gelukkig maakten vrijdag de lange rentes weer even pas op de plaats.