Voor alle woningzoekers is het een uitdaging om een passende woning te vinden op de huidige krappe woningmarkt. Hoeveel iemand kan besteden voor de aankoop van een woning hangt af van twee zaken:

- Hoeveel hypotheek je kunt krijgen, waarbij onder andere inkomen en de hoogte van de rente een belangrijke rol spelen.

- Hoeveel eigen geld dat je kan inbrengen bestaat uit je overwaarde en spaargeld.

We onderscheiden grofweg zes groepen woningzoekers. We presenteren deze groepen in oplopende volgorde, waarbij elke volgende groep over het algemeen meer kan besteden aan een (volgende) woning:

- Starters met een laag en middeninkomen met weinig tot geen spaargeld.

- Starters met veel eigen geld, vaak geholpen via de ouders.

- Starters met een hoog inkomen in combinatie met eigen geld via ouders of spaargeld.

- Doorstromers die relatief recent hun vorige, eerste koopwoning kochten en nog niet veel overwaarde hebben.

- Doorstromers die al langere tijd in een koopwoning wonen, maar waarbij de rente op de hypotheek nog maar een paar jaar vaststaat.

- Doorstromers die al langere tijd wonen en een lage rente betalen, die nog voor een lange periode vaststaat.

Doorstromers hebben dus over het algemeen (veel) meer te besteden dan starters. De belangrijkste factor is overwaarde, met daarnaast de duur van de resterende rentevaste periode als bepalende factor.

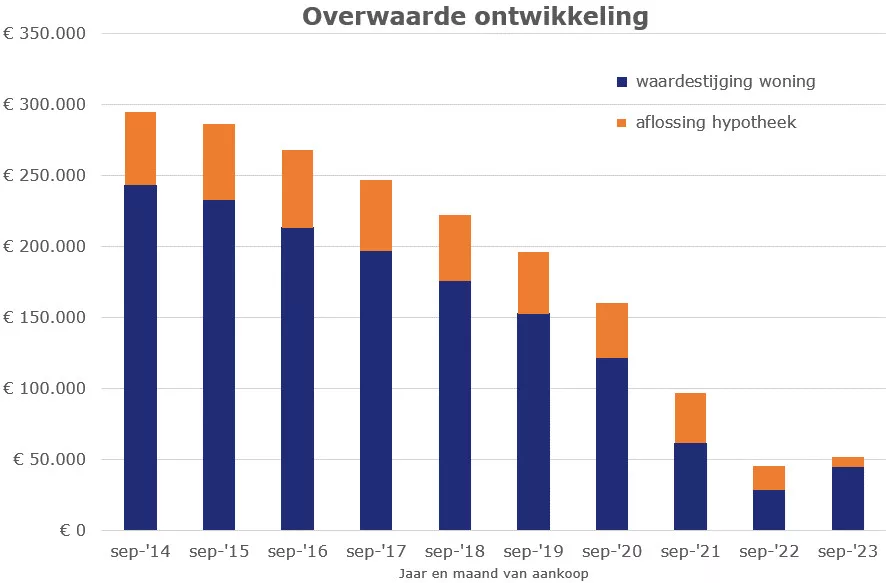

Overwaarde ontwikkeling

Overwaarde is het verschil tussen de waarde van de woning en de hypotheek die er op rust. Hoe hoog de overwaarde is, hangt van drie componenten af:

- De waardestijging van de woning. Over het algemeen geldt, hoe langer geleden een doorstromer zijn eerste koopwoning kocht, hoe hoger de overwaarde. Voor de meeste doorstromers bepaalt dit eerste component het grootste deel van de overwaarde.

- De aflossing van de hypotheek. Hoe langer geleden de hypotheek is afgesloten, hoe meer de doorstromer in de afgelopen jaren afloste op de hypotheek en hoe lager de restant hypotheek.

- Het bedrag aan eigen middelen dat een doorstromer inbracht bij de aankoop van de eerdere woning(en).

Met een voorbeeld geven we een idee hoe groot de eerste twee componenten zijn als de huidige woning tegen een gemiddelde transactieprijs is aangekocht. We laten zien hoe de invloed van de componenten in de loop van de tijd zich ontwikkelt. Als uitgangspunt nemen we de gemiddelde transactieprijzen van de maand september. We nemen aan dat de huidige woning de eerste koopwoning is, met een volledige annuïteitenhypotheek en de toen geldende 10 jaar vaste hypotheekrente. De inbreng van eigen geld bij de aankoop van de woning laten we even buiten beschouwing.

In de onderstaande grafiek zie je hoe groot de overwaarde is afhankelijk van het jaar en de maand van aankoop.

Uit de grafiek blijkt de enorme invloed van de waardestijging van woningen op de overwaarde van doorstromers. Hoe langer geleden de woning is gekocht, hoe groter de waardestijging van de woning. Ook de hypotheekaflossing levert in de loop van de tijd een substantiële, maar kleinere bijdrage dan de waardestijging van woningen.

Lage hypotheekrente

Een doorstromer profiteert niet alleen van een hoge overwaarde. De meeste doorstromers sloten hun hypotheek af tegen een lage rente,die ze vaak voor een lange periode vastzetten. Voor de forse rentestijging in 2022 was 20 jaar vast de populaire rentevaste periode. In 2021 koos meer dan de helft van de hypotheeksluiters voor 20 jaar vast en nog eens 17% zette de rente zelfs 30 jaar vast, voor percentages tussen de 1,4% en 2%.

Een doorstromer die naar een andere koopwoning verhuist, kan de bestaande hypotheek met lage hypotheekrente meestal meenemen. Zoek van tevoren goed uit welke voorwaarden gelden, want deze verschillen per geldverstrekker.

Alleen over het deel van de hypotheek dat je als doorstromer extra leent, betaal je dan de huidige hogere hypotheekrente. Daardoor kan je een groot deel van de lage hypotheeklasten meenemen. Dit zorgt er voor dat je meer hypotheek krijgt, dan met een volledig nieuwe hypotheek tegen de huidige rente. Van belang is dan wel dat je huidige, lage rente nog minimaal 10 jaar vaststaat. Als dat niet het geval is, wordt bij het berekenen van de maximale hypotheek een vaste toetsrente van 5% gehanteerd, waardoor je vaak minder kunt lenen.