In een overgangsjaar als 2022 waar de prijsontwikkeling draait van stijgend naar dalend is het soms lastig om de verschillende cijfers over de prijsontwikkeling van koopwoningen te begrijpen.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

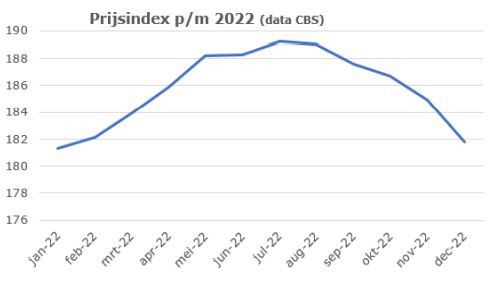

Laten we eens beginnen met de prijsindex van verkoopprijzen, die steeg van 163,4 in 2021 naar 185,6 in 2022. Dat betekent dat de prijsindex over heel 2022 gezien 13,6% hoger uitkwam dan in 2022. Dat komt omdat de daling van de prijzen pas inzette vanaf augustus. In januari 2022 was in vergelijking met januari 2021 de stijging nog meer dan 21%, maar daarna daalde dat elke maand. In december 2022 waren de prijzen nog slechts 2,7% hoger dan een jaar eerder. Dat betekent dat maand op maand gezien er sprake is van een daling.

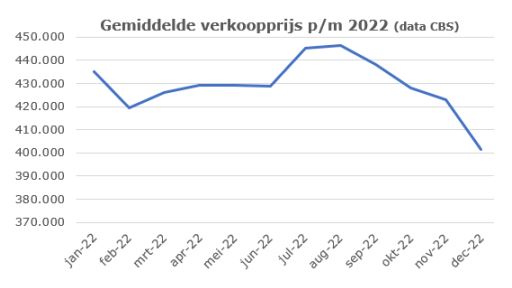

Dat kun je bijvoorbeeld zien als je kijkt naar de gemiddelde transactieprijs, die sinds september omlaaggaat.

De gemiddelde transactieprijs steeg de eerste acht maanden van 2022 nog naar bijna 12,5%, om de laatste vier maanden een daling in te zetten van 10%. De gemiddelde transactieprijs heeft altijd een wat grilliger verloop, omdat deze kijkt naar de daadwerkelijk bij de notaris gepasseerde woningen.

Bij de prijsindex wordt wel gecorrigeerd voor het type woning en de kwaliteit van de woning. De prijsindex wordt dus gecorrigeerd voor als er opeens veel meer dure woningen worden verkocht. De prijsindex ging de eerste zeven maanden nog omhoog met 7,6%, terwijl in de laatste vijf maanden de index per saldo daalde met 3,9%.

Kortom: duidelijk is dat in de loop van 2022 de trend is omgeslagen van stijgende prijzen naar dalende prijzen. Die omslag lijkt plaats te vinden rond juli 2022, maar feitelijk was dat al iets eerder. Het CBS en het Kadaster presenteren namelijk de verkooprijzen op het moment dat een woning passeert bij de notaris. Dat is normaal gesproken enkele maanden voordat koper en verkoper een koopovereenkomst tekenen. Daarom zijn de cijfers van de NVM ook een betere indicator van wat er op dit moment op de huizenmarkt plaatsvindt.

De oorzaak van de dalende prijzen ligt voor een heel belangrijk deel bij de stijgende hypotheekrente. Kopers kunnen en willen minder betalen voor een woning, omdat de hypotheeklasten fors stijgen als gevolg van de forse stijging van de hypotheekrente in de eerste maanden van 2022.

ABN AMRO verwacht daling 6%

ABN AMRO Bank is de eerste grootbank die zijn eerdere voorspelling over de huizenprijsdaling bijstelt. ABN AMRO verwacht nu een prijsdaling van 6% in 2023 en een verdere daling van 4% in 2024.

Het voorspellen van de prijsontwikkeling van koopwoningen is een heel lastige, zeker in de onzekere economische omstandigheden waar we nu mee te maken hebben. Belangrijk zal ook zijn wat de hypotheekrente dit jaar en de komende jaren gaat doen. Er is nog steeds een enorm en stijgend vraagoverschot naar koopwoningen, maar woningen moeten dan wel betaalbaar zijn. Dat kan enerzijds door een daling van de huizenprijzen of door dalende hypotheeklasten als gevolg van een lagere hypotheekrente.

Grenzen aan maximaal betaalbare hypotheeklasten

Laten we eens kijken naar de ontwikkeling van de gemiddelde transactieprijzen, de hypotheekrente en de bijbehorende hypotheeklasten. Bij de gemiddelde hypotheekrente hebben we de rente gepakt drie maanden voorafgaand aan de transactiemaand.

| Januari 2022 | Juli 2022 | December 2022 | |

| Gemiddelde transactieprijs | € 435.000,- | € 445.000,- | € 401.000,- |

| Hypotheekrente | 1,5% | 2,3% | 4,5% |

| Bruto maandlast | € 1.501,- | € 1.712,- | € 2.032,- |

| Netto maandlast | € 1.363,- | € 1.461,- | € 1.534,- |

Door de hogere rente nemen de maandlasten fors toe, waardoor potentiële kopers minder bereid zijn om te betalen voor een woning. Alleen als de inkomens fors stijgen is er bij een gelijkblijvende rente en dalende inflatie ruimte om weer meer te betalen voor een woning.

::BLOK:AANMELDENNIEUWSBRIEF::