Tot voor kort zagen we dat er bij veel consumenten de volgende drie ideeën leefden:

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

- Huizenprijzen dalen;

- Als ik mijn koophuis te koop zet, duurt het waarschijnlijk lang voordat het verkocht is;

- De hypotheekrente stijgt.

Die ideeën lijken achterhaald als we kijken naar de praktijk.

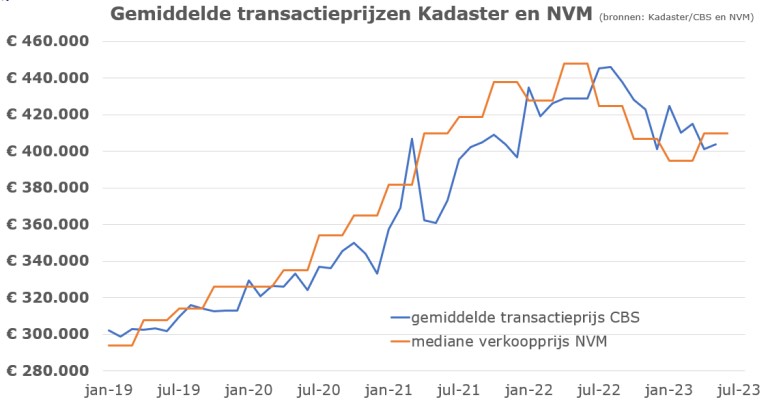

Prijsdaling gedraaid naar licht stijgende prijzen

Uit de NVM-cijfers blijkt dat er sprake is van een lichte prijsstijging van 2,8% voor de woningen die in het tweede kwartaal verkocht zijn. Daarmee lijkt de prijsdaling nog eerder tot een einde te komen dan veel partijen voorheen voorspeld hadden. Wel waren er al meerdere signalen dat binnen enkele maanden tot een jaar tijd de prijzen zouden stabiliseren. De financiële mogelijkheden van consumenten stijgen doordat de hypotheekrente stabiel is in 2023, terwijl de inkomens wel fors stijgen. Die grotere financierbaarheid vertaalt zich meteen in een stabilisatie en zelfs lichte stijging van de woningprijzen. Met enige vertraging zullen we dit ook terugzien in de gemiddelde verkoopprijs die het CBS publiceert, omdat dit cijfers zijn van verkochte woningen die daadwerkelijk bij de notaris van eigenaar zijn gewisseld.

Gemiddeld binnen 25 dagen verkocht

De gemiddelde doorlooptijd tussen aanmelding van de woning op Funda en het tekenen van een voorlopig koopcontract bij woningen die in de eerste helft van 2023 zijn verkocht door makelaars van Van Bruggen bedraagt 25 dagen. Over het algemeen geldt dat als in samenspraak met de makelaar gekozen wordt voor een realistische vraagprijs de woning dus snel verkocht kan worden. Ruim 3 op de 4 verkochte woningen is binnen een maand verkocht. Maar het is niet alleen rozengeur en maneschijn; 1 op de 10 woningen heeft een langere doorlooptijd dan 3 maanden of is nog niet verkocht. Naast een realistische vraagprijs is een belangrijke factor hoe energiezuinig een woning is.

Vaste hypotheekrente stabiel

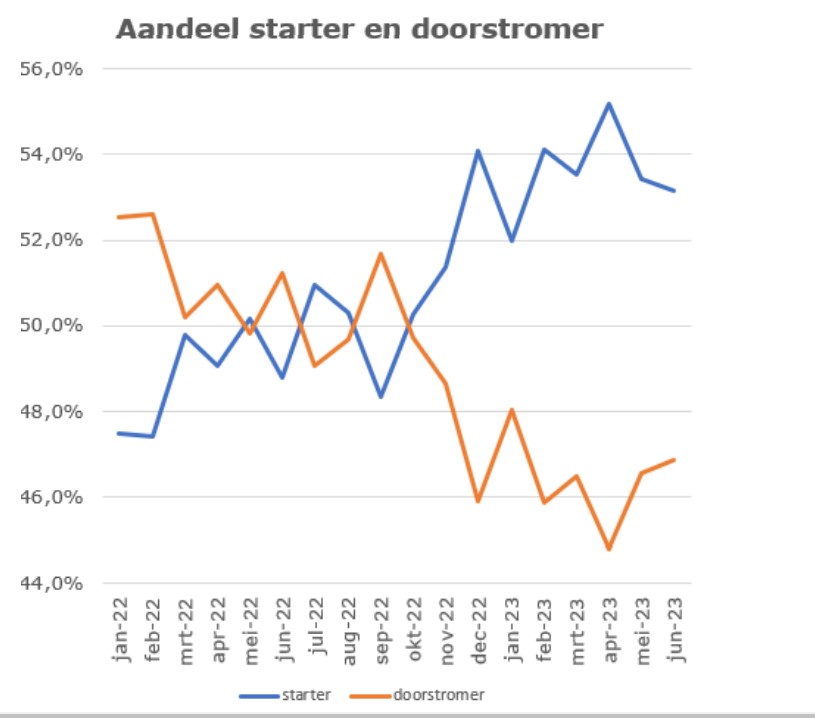

Na een forse stijging van de hypotheekrente in 2022 zien we dat de vaste hypotheekrentes in 2023 heel stabiel zijn. Langzamerhand raken consumenten gewend aan het hogere renteniveau en neemt de bereidheid om een woning te kopen weer toe. In de eerste plaats bij een deel van de potentiële starters. Dankzij gestegen inkomens, licht gedaalde woningprijzen en een toegenomen woningaanbod kunnen sommige starters nu hun slag slaan.

We zien dan ook dat starters meer hypotheekaanvragen doen voor de aankoop van een woning dan doorstromers. Maar waar er starters zijn die een woning kopen, zijn er vanzelf ook doorstromers die naar een volgende woning doorverhuizen. We zien het aandeel van de doorstromer dan ook weer toenemen in het tweede kwartaal.

Belangrijkste pluspunt voor zowel de starter als de doorstromer was het toenemende woningaanbod in de loop van 2022 en het eerste kwartaal van 2023. Alleen is het aanbod in het tweede kwartaal van 2023 niet verder gestegen. Voorlopig is dat nog geen probleem, doordat de doorlooptijd van verkopen kort is.

::BLOK:AANMELDENNIEUWSBRIEF::