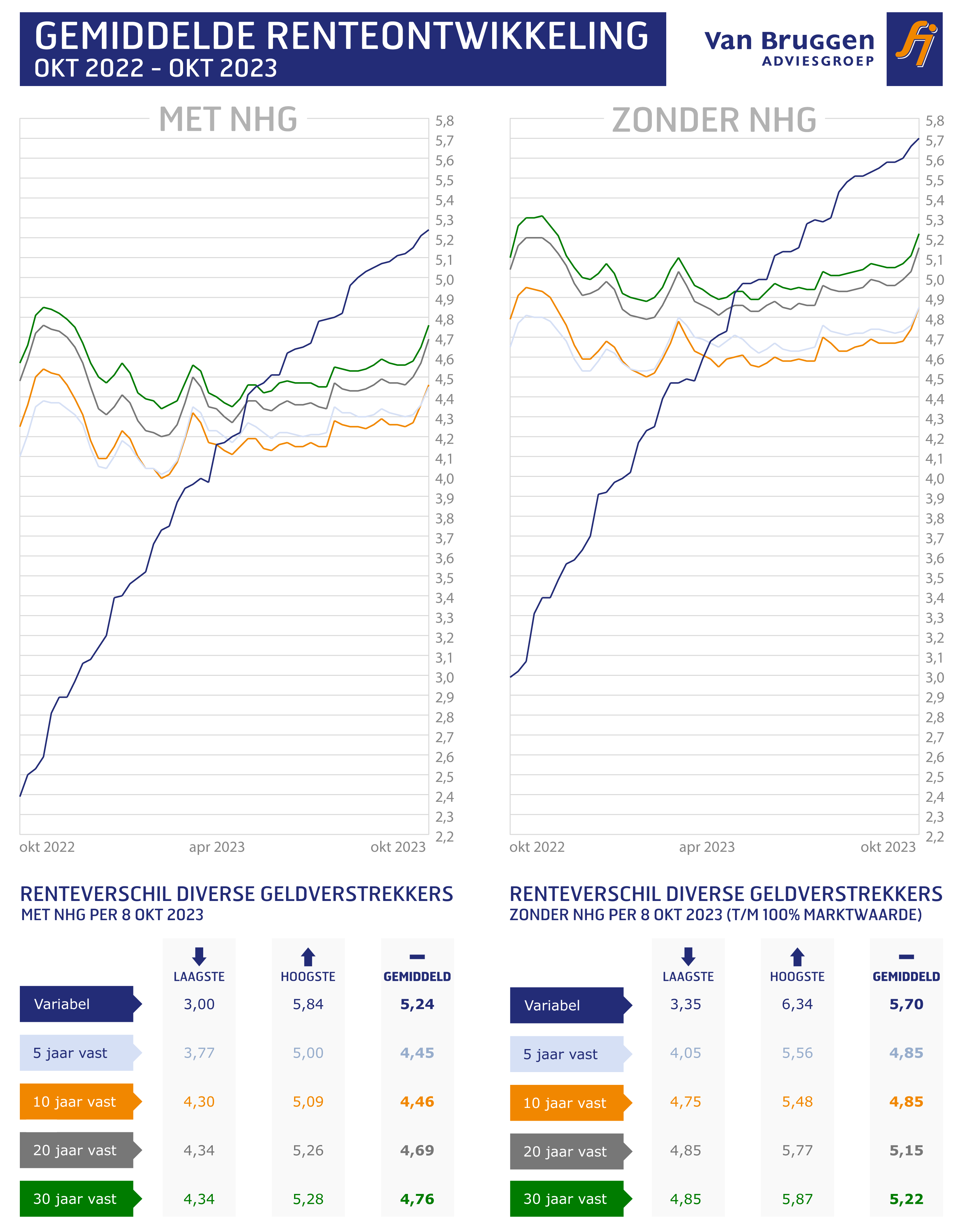

Vorige week verhoogden nagenoeg alle geldverstrekkers hun hypotheekrentes. De gemiddelde vaste hypotheekrentes stegen met ruim 0,1%-punt. Dat was ook iets meer dan de stijging in de week ervoor. Daarvoor hadden we een periode van hele stabiele vaste hypotheekrentes. Voor de komende week verwachten we een nieuw rondje aan hypotheekrenteverhogingen.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Hogere rentes doen pijn

Die hypotheekrenteverhogingen komen niet zomaar uit de lucht vallen. Beleggers zijn de laatste weken onrustig, wat we terugzien in stijgende rentes voor langlopende leningen op de financiële markten. Die hoge rente doet verschillende partijen pijn. We gaan op een paar situaties in.

- De Nederlandse overheid

De uitgaven van de overheid zijn groter dan de inkomsten. Dat betekent dat de Nederlandse overheid geld moet lenen via staatsleningen. Een belangrijk deel daarvan is voor een langere periode tegen een lage rente afgesloten. Maar nieuwe staatsleningen en aflopende leningen die hergefinancierd moeten worden gaan tegen de huidige hoge rente. Dat betekent dat rente een groeiende post op de begroting is, waardoor er minder geld beschikbaar is voor andere uitgaven. De 10-jarige Nederlandse staatslening stond donderdag 5 oktober op een rente van 3,25%. In 2021 was er nog sprake van een negatieve rente en kreeg de Nederlandse staat per saldo rente als ze geld leende. - De Italiaanse overheid

De 10-jarige Italiaanse staatslening stond donderdag 5 oktober op 4,87%. Dat is ongeveer hetzelfde niveau als een Nederlandse particulier gemiddeld betaalt voor een 10 jaar vaste hypotheek zonder NHG en 100% van de marktwaarde financiert. Doordat Italië een staatsschuld heeft van ongeveer 145% van het bruto binnenlands product (bbp) beginnen de hoge rentestanden te kraken in Italië. Dit voedt de angst voor een nieuwe eurocrisis. - Aandelen

Eind juli tikte de AEX bijna de 800 punten aan (794 punten op vrijdag 28 juli). Maar de hoge rentestand heeft ook invloed op de aandelenkoersen. Door de stijgende rente daalt de waardering van toekomstige winsten. Dit treft extra bedrijven die zwaar gefinancierd zijn en veel investeringen moeten doen. De AEX eindigde donderdag 5 oktober op 721 punten. - Bouwers

De hoge rente zet ook de investeringen van bouwers onder druk. De hoge rente vertaalt zich in hoge prijzen voor nieuwbouwwoningen, die toch al niet goedkoop zijn. Want bouwers hadden de afgelopen jaren ook te maken met fors stijgende materiaalprijzen. Al lijkt daar de laatste tijd wat goed nieuws te komen, omdat de prijzen voor een groot aantal materialen aan het dalen zijn. Tot slot hebben bouwers ook te maken met hogere lonen, als ze überhaupt al geschikt personeel kunnen vinden. - Starters, doorstromers en huizenbezitters met een aflopende rentevaste periode

Laten we beginnen met het goede nieuws: de overgrote meerderheid van huizen- en hypotheekbezitters merkt helemaal niks van de hypotheekrentestijging op dit moment, noch van die in de afgelopen anderhalf jaar. Reden: ze hebben de rente vastgezet; vaak zelfs voor 20 jaar of zelfs 30 jaar. Woningeigenaren zijn wat dat betreft een stuk gunstiger uit dan huurders. Hugo de Jonge gaf eind september aan dat Nederlanders met een sociale huurwoning vanaf 1 juli 2024 waarschijnlijk maximaal 5,8% meer huur gaan betalen en de huren in de vrije sector mogen waarschijnlijk met maximaal 4,9% omhoog.

Maar niet alle (potentiële) woningeigenaren profiteren van een laag vastgezette hypotheekrente. De groep die het meest geraakt wordt zijn de starters. Zij hebben te maken met de huidige hypotheekrentes. De stijgende hypotheekrentes betekenen hogere maandlasten en ze kunnen minder aan hypotheek krijgen.

Vooral de snelle hypotheekrentestijging in 2022 zorgde ervoor dat starters fors minder konden lenen en dat leidde tot een waardedaling van de huizenprijzen. In 2023 zagen we tot september dat de hypotheekrentes stabiel waren, terwijl de lonen juist wel fors toenamen. Starters konden daardoor weer meer hypotheek krijgen dan in 2022 en de dalende trend bij de woningprijzen draaide weer naar stijgend. Het is afwachten in welke mate de hypotheekrente de komende tijd zal stijgen. Voorlopig verwachten wij dat de stijgende trend bij de huizenprijzen aanhoudt, omdat wij verwachten dat de loonstijging harder doorwerkt op de leencapaciteit dan de voorlopig licht stijgende hypotheekrente.

Waar starters juist nu proberen hun kans te pakken op de woningmarkt, zien we dat bestaande woningeigenaren die overwegen om te verhuizen, heel voorzichtig zijn. Starters hebben de huidige, hogere hypotheekrente al volledig als nieuwe realiteit aanvaardt. Voor sommige doorstromers is dat lastiger, omdat zij gewend waren aan lage hypotheekrentes. Aan de andere kant zitten zij meestal in een veel betere positie dan starters. Als ze een andere woning kopen, kunnen ze meestal de huidige lage rente meenemen en betalen ze alleen over het deel dat ze extra lenen een hogere hypotheekrente.

Tot slot de groep mensen die aan het einde zit van een rentevaste periode. Bij hen zal de pijn van de nieuwe rente over het algemeen nog meevallen. De meeste van hen hebben 10 jaar geleden de rente vastgezet voor een rente die ongeveer vergelijkbaar is met de huidige rente. De pijn zal meer zitten in de gedachte dat ze achteraf gezien beter hun hypotheek een paar jaar geleden hadden kunnen openbreken. Maar dat is terugkijken met de wetenschap van nu.

Het komende jaar zal het einde van de rentevaste periode bij meer huizenbezitters wel echt financieel pijn doen, omdat in de loop van 2014 de rente een stuk lager stond dan nu. Hier zijn we in ons blog van vorige week uitgebreider ingegaan.

Hogere rente doet niet iedereen pijn

We hebben nu allerlei partijen beschreven waarvoor de stijgende rente pijn doet, maar er is ook een uitzondering:

- Pensioenfondsen

De pensioenfondsen profiteren van de stijgende rente. Dat klinkt misschien raar, omdat de beleggingen van de pensioenfondsen wel te lijden hebben onder de hoge rente, en de waarde van de beleggingen van de pensioenfondsen daardoor dalen. Maar de toekomstige verplichtingen van pensioenfondsen in de vorm van pensioenuitkeringen dalen door de hogere rente veel harder dan de daling van de waarde van de beleggingen.

Aon meldde dat de indicatieve gemiddelde dekkingsgraad van de Nederlandse pensioenfondsen in september is gestegen naar 123%. In augustus stond die op 121%.

Gemiddelde hypotheekrente ontwikkeling

::BLOK:AANMELDENNIEUWSBRIEF::