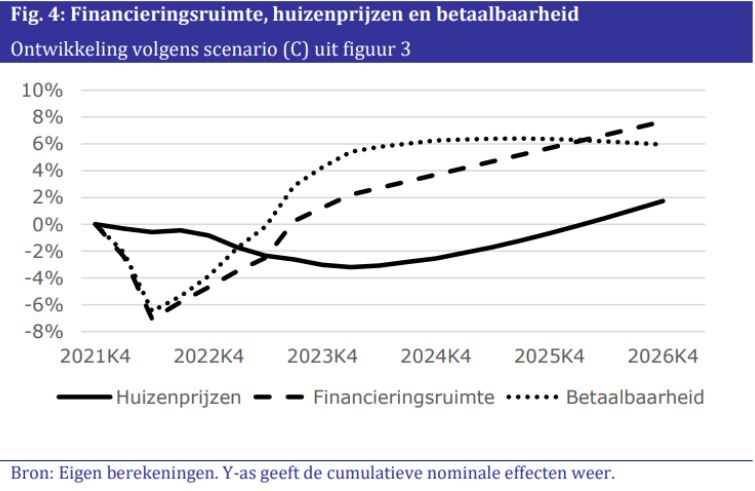

De Nederlandsche Bank (DNB) publiceerde afgelopen week een interessante analyse over de financieringsruimte en huizenprijzen. DNB sprak daarin de verwachting uit: “Huizen worden voor starters op de woningmarkt vanaf dit najaar iets beter betaalbaar.”

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Daarbij maakt DNB vooral een vergelijking met de situatie voordat de hypotheekrente explosief steeg in 2022. Kijken we naar de drie variabelen die de betaalbaarheid bepalen, dan ontwikkelen die zich op dit moment alle drie neutraal of positief. Waardoor de betaalbaarheid voor starters elke maand beter wordt. Wat zijn die drie variabelen?

- De hypotheekrente

De gemiddelde vaste hypotheekrente 10 jaar met NHG beweegt in 2023 in een hele smalle bandbreedte, tussen de 4,00% en 4,27%. Op de korte termijn verwachten wij hier geen grote veranderingen. Op middellange termijn is het wellicht zelfs mogelijk dat de hypotheekrente iets gaat dalen, maar een terugkeer naar percentages van tussen de 1% en 2% lijkt minder waarschijnlijk. De factor hypotheekrente heeft op de betaalbaarheid op dit moment een neutrale rol. - Inkomens

Bij de inkomens gebeurt wel veel. De ene naar de andere nieuwe CAO wordt gesloten, waarbij forse loonstijgingen worden afgesproken. Het CBS meldde eerder dat de cao-lonen in het eerste kwartaal van 2023 met 5% stegen (de hoogste stijging in 40 jaar). Die stijging van de inkomens heeft een hele positieve invloed op de betaalbaarheid.Financieringsruimte

De hypotheekrente en de hoogte van het inkomen bepalen gezamenlijk de financieringsruimte. We laten in een rekenvoorbeeld zien wat de gelijkblijvende hypotheekrente en een stijging van de inkomens met 5% doet met de financieringsruimte. Een stel met elk een inkomen van € 38.095,- kan bij een rente van 4,2% € 365.539,- hypotheek krijgen. Als deze inkomens met 5% stijgen naar € 40.000,-, dan kan bij een rente van 4,2% € 388.534,- geleend worden. - Huizenprijzen

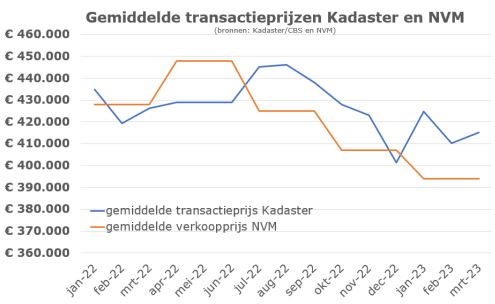

De laatste variabele is de huizenprijs. Ook die ontwikkelde zich de afgelopen maanden positief voor de starter, doordat die dalen. Sinds het hoogtepunt in Q2- 2022 dalen de gemiddelde verkoopprijzen. De oranje lijn geeft de

verkoopprijs van de NVM weer en loopt altijd iets voor op de uiteindelijke passering bij de notaris (Kadaster cijfers).

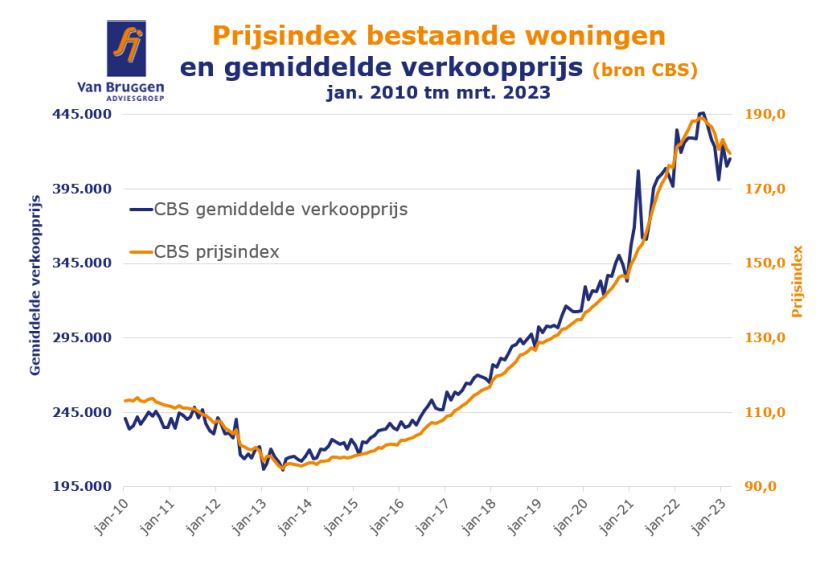

In de grafiek hieronder zie je de prijsindex en de gemiddelde transactieprijs om de daling vanaf 2022 in perspectief te plaatsen.

Voor hoe lang nog?

De financieringsruimte, die bepaald wordt door de combinatie van hypotheekrente en inkomens, is een belangrijke indicatie voor de ontwikkeling van de huizenprijzen blijkt uit de analyse van DNB. Het valt moeilijk te voorspellen hoe de huizenprijzen zich gaan ontwikkelen. In scenario 3 van DNB, die we realistisch achten, zien we de huizenprijzen al snel weer de weg omhoog vinden.

Bron: De Nederlandsche Bank

De inkomensontwikkeling zal per starter verschillen. Niet elke starter zal eenzelfde groei in zijn mogelijkheden zien om een koopwoning te bemachtigen. Maar overall zien wij dat starters op dit moment iets dominanter zijn dan doorstromers, dat wil zeggen dat we meer HDN hypotheekaanvragen zien voor starters dan voor doorstromers. Niet zo raar, als je ziet dat de financieringsruimte na een dal haverwege 2022 behoorlijk is gestegen. Hoewel die financieringsruimte de komende jaren in dit scenario van DNB nog doorstijgt, zien we ook dat de betaalbaarheid naar verwachting in 2024 gaat stabiliseren als de huizenprijzen weer gaan stijgen. Voor menig starter zal de urgentie daarom hoog zijn om de komende maanden zijn slag te slaan.

::BLOK:AANMELDENNIEUWSBRIEF::