Beleggers worden aan het begin van het jaar heen en weer geslingerd door verschillende ontwikkelingen die tot een tegengesteld effect leiden voor de inflatie en daarmee beïnvloeden deze ontwikkelingen de richting van de rente.

Het goede nieuws is dat in de eerste week van het nieuwe jaar de olie- en gasprijzen omlaag gingen. Dat komt onder andere doordat China minder olie nodig heeft omdat de economie minder draait vanwege de vele coronabesmettingen. In Europa is het al weken zacht weer, waardoor de gasvoorraden nog goed gevuld zijn. Daardoor hebben we niet alleen deze winter voldoende gas, maar er hoeft in de zomer ook minder bijgevuld te worden. De lagere energieprijzen zorgen ervoor dat de inflatie in 2023 een stuk minder hoog zal zijn dan in 2022. Bij inflatie worden altijd de prijzen met een jaar geleden vergeleken. Dat betekent dat als de energieprijzen even hoog zouden staan als een jaar geleden, de energieprijzen 0% bijdragen aan de inflatie. Helaas gaat het niet alleen om de energieprijzen maar gaat het bij inflatie om alle prijzen, wel waren de energieprijzen vorig jaar een belangrijke motor achter de snelle stijging van de inflatie.

Terwijl na de renteverhoging van de Europese Centrale Bank (ECB) de richting van de marktrentes duidelijk stijgend was, draaide die deze week naar dalend. De eerste paar dagen gingen de lange marktrentes omlaag met 0,2 à 0,3%. Later in de week kwam er minder gunstig nieuws voor de inflatie uit de Verenigde Staten (VS). Het aantal nieuwe banen in de VS nam in december toe met 235.000, terwijl de verwachting 153.000 was. Dat geeft aan dat de economie nog steeds vol op toeren is, terwijl er een recessie nodig is om ook in de VS de hoge inflatie te drukken. De kans dat de centrale bank van de VS op 1 februari kiest voor een renteverhoging van 0,5% in plaats van een kleinere rentestap van 0,25% is nu toegenomen. Op de kapitaalmarkten gingen de rentes daarna weer wat omhoog.

Verschillende reacties bij hypotheekrentes

Ruim 3 op de 5 geldverstrekkers verhoogden de afgelopen twee weken hun hypotheekrentes naar aanleiding van de stijgende trend in de marktrentes in december. Daar zaten soms pittige verhogingen tussen van 0,2 à 0,35% voor de meest populaire rentevaste periodes. Aan de andere kant zijn er ook een beperkt aantal geldverstrekkers die even wachten met het doorvoeren van rentewijzigingen.

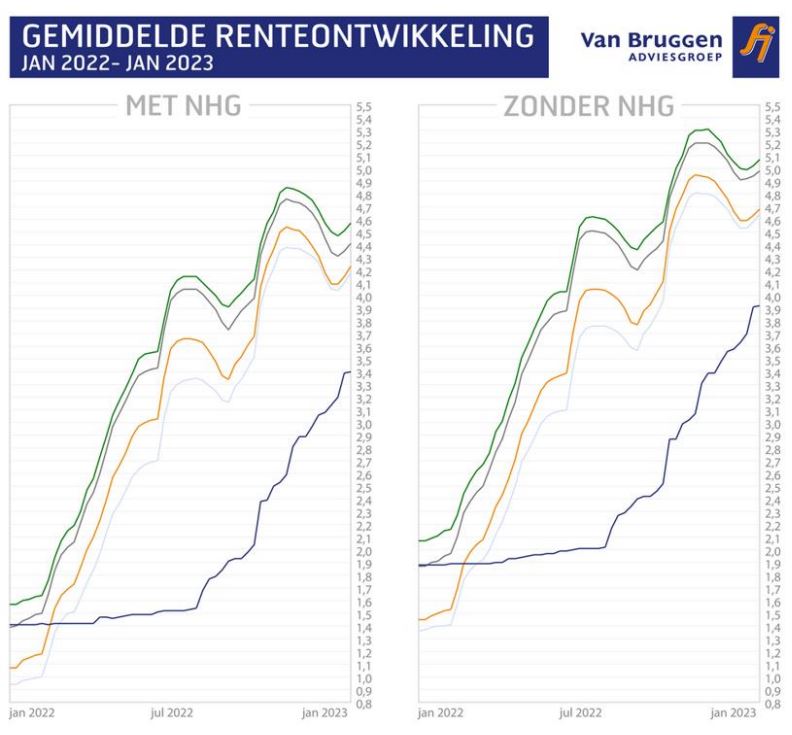

Gevolg is dat de renteverschillen tussen geldverstrekkers toenemen. Over het algemeen zien we dat op de meest populaire rentevaste periode van 10 jaar vast de verschillen juist heel klein zijn. Half december lag de gemiddelde hypotheekrente van de vijf goedkoopste aanbieders op ongeveer 3,96% en het gemiddelde van de rest op 4,13%. Dat is een verschil van slechts 0,17%. Op dit moment is dat verschil opgelopen naar 0,32%. De goedkoopste vijf aanbieders zitten op een rente van ongeveer 3,98%, terwijl het gemiddelde van de rest op 4,30% ligt.

Verschillende uitgangssituaties bij geldverstrekkers

Het is dan ook heel lastig te voorspellen wat de komende week gaat brengen. Gaan de goedkopere geldverstrekkers alsnog hun hypotheekrentes verhogen of is er toch wat ruimte voor verlagingen bij de andere geldverstrekkers?

Over het algemeen zien we geldverstrekkers vaak met een vertraging de hypotheekrentes verlagen na een daling van de marktrentes. En wat gaan de marktrentes doen?

Dat speelt ook een rol. Geldverstrekkers vechten om veel minder klanten dan bijvoorbeeld een jaar geleden. In de eerste weken van 2022 waren er gemiddeld 13.000 hypotheekaanvragen, terwijl als de lijn van de laatste twee maanden zich doorzet, we tussen de 6.000 en 6.500hypotheekaanvragen uitkomen, wat de helft is. Geldverstrekkers zullen dus harder moeten strijden om die klant binnen te halen en hun belangrijkste wapen is de hypotheekrente.

Niet elke geldverstrekker zal overigens even hard willen strijden om nieuwe klanten. Geldverstrekkers financieren hun hypotheken op verschillende manieren, we noemen dat funding. Sommige geldverstrekkers hebben geen funding, terwijl andere geldverstrekkers juist aan het begin van het jaar weer wat extra funding ter beschikking hebben.

Een andere belangrijke factor bij het bepalen van de hypotheekrente is de grootte van de bestaande hypotheekportefeuille. De afgelopen jaren was er een groot verloop van hypotheekklanten, die bij een verbouwing direct de hele hypotheek oversloten om van de lagere rente te profiteren. Nu is een tweede hypotheek bij de huidige geldverstrekker meestal gunstiger, omdat je dan alleen een hogere rente betaalt over het extra deel dat je leent. Geldverstrekkers met een grote hypotheekportefeuille zullen daardoor misschien wat minder scherp op de rente koersen of het wat meer beperken tot bepaalde periodes. Kortom, 2023 wordt een interessant jaar, waarbij geldverstrekkers elk hun eigen concurrentiestrategie en prijsstelling van de hypotheekrente zullen volgen, afhankelijk van hun uitgangssituatie, zoals funding en bestaande portefeuille.

::BLOK:AANMELDENNIEUWSBRIEF::