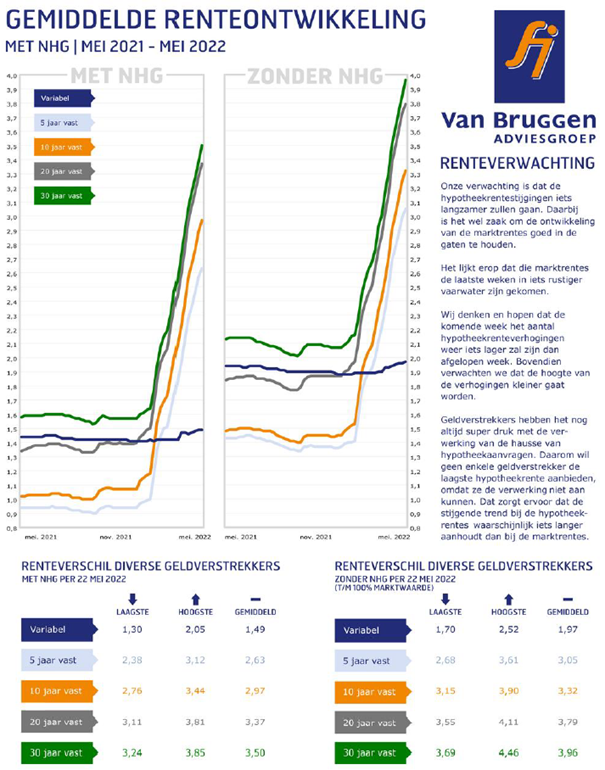

We zagen de afgelopen week dat iets minder geldverstrekkers hun hypotheekrentes verhoogden dan in de weken daarvoor. Afgelopen week verhoogden ongeveer 3 op de 5 geldverstrekkers hun rentes, terwijl dat de weken ervoor 4 op de 5 of meer waren. Wij verwachten dat de komende week nog minder geldverstrekkers hun hypotheekrentes gaan verhogen. Tenminste als de marktrentes op het huidige niveau blijven en niet weer de stijgende trend oppakken.

Dat de marktrentes iets tot rust zijn gekomen en de hypotheekrentes de afgelopen weken nog wel gewoon doorstegen, betekent dat de marges van geldverstrekkers verbeterd zijn. Ze kunnen tenslotte goedkoper geld inkopen om uit te zetten aan hypotheken.

Hoewel er dus ruimte lijkt te ontstaan voor hypotheekrente verlagingen, verwachten wij niet dat dit snel gaat gebeuren. Geldverstrekkers hebben het nog steeds druk met het verwerken van de hausse aan hypotheekaanvragen van de afgelopen maanden. Geldverstrekkers willen daarom op dit moment niet de goedkoopste hypotheekrente aanbieden, omdat ze dan weer een nieuwe, extra stroom aan hypotheekaanvragen krijgen, waar ze op dit moment niet op zitten wachten.

Variabele hypotheekrente amper opgelopen

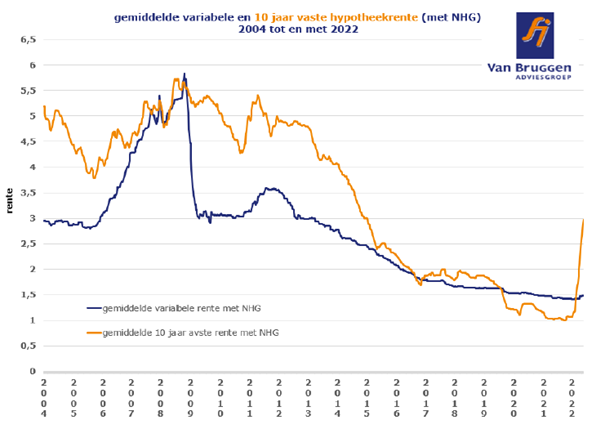

Wie in de afgelopen decennia koos voor een variabele hypotheekrente was achteraf gezien bijna altijd goedkoper uit dan iemand die de hypotheekrente 10 jaar vast zette. Dat gold niet alleen voor de afgelopen twintig jaar toen de hypotheekrente vooral een dalende lijn liet zien, maar ook in de vorige eeuw, toen de hypotheekrente een grilliger verloop had met ook uitschieters naar boven. Belangrijk bij de keuze voor een variabele rente is in de eerste plaats dat je een hogere rente in de toekomst kunt betalen. Je moet financiële ruimte hebben om hogere hypotheeklasten op te kunnen vangen. In de tweede plaats, en minstens zo belangrijk, je moet tegen de onzekerheid kunnen dat je niet weet hoe hoog je hypotheeklasten in de toekomst zullen zijn omdat de rente kan variëren. In de praktijk zagen we slechts een zeer beperkte groep huishoudens die de afgelopen jaren koos voor een variabele rente.

Variabele hypotheekrente hoger dan 10 jaar vast en zelfs hoger dan 20 jaar vast in 2021

In een normale situatie betaal je een hogere rente als je de hypotheekrente langer wilt vastzetten. Dat is ook logisch, omdat je meer zekerheid hebt over de hoogte van de hypotheeklasten en dat is iets waard.

In de periode 2004 tot en met nu zagen we slechts hele korte periodes dat de gemiddelde variabele hypotheekrente hoger lag dan de gemiddelde 10 jaar vaste hypotheekrente.

De langste periode was in de afgelopen twee en een half jaar. Sinds halverwege 2019 tot en met februari van dit jaar was de gemiddelde 10 jaar vaste hypotheekrente lager dan de variabele rente. Vanaf eind 2020 tot en met begin van dit jaar was zelfs de gemiddelde 20 jaar vaste hypotheekrente lager dan de gemiddelde variabele rente.

Gaat de variabele hypotheekrente ook omhoog?

Hoe kan het toch dat de vaste hypotheekrentes zo enorm omhoog vliegen en de variabele hypotheekrente niet? Dat komt omdat de lange rentes afhankelijk zijn van de ontwikkelingen op de kapitaalmarkt en de variabele rente afhankelijk is van de ontwikkelingen op de geldmarkt en voor een belangrijk deel beïnvloed wordt door maatregelen van de Europese Centrale Bank (ECB).

Op de kapitaalmarkt zijn de rentes fors gestegen, omdat beleggers een hogere rentevergoeding willen als gevolg van de hoge inflatie en inflatieverwachtingen. De economieën zijn wereldwijd op stoom gekomen na de coronaperiode en er is een gebrek aan grondstoffen, producten en arbeidskrachten. Daar is de oorlog in Oekraïne nog eens bijgekomen, die voor veel extra onzekerheid zorgt en bijvoorbeeld in Europa leidt tot fors hogere energie- en brandstofprijzen.

Voor de korte rente kijken we dus vooral naar de ECB. De rente waartegen banken geld bij de centrale bank kunnen lenen voor een week staat op 0%. De depositorente, dit is de rente waartegen banken bij de centrale bank geld in bewaring kunnen geven, is met -0,5% zelfs negatief. Banken geven kleine spaarders daarom een spaarrente van zo goed als 0% en grote spaarders moeten zelfs spaarrente betalen. De ECB doet dit om de economie te stimuleren en de inflatie op een niveau van rond de 2% te krijgen, iets wat het afgelopen decennium maar niet wilde lukken. Zowel de eurocrisis, als de coronacrisis vormde aanleiding om de rente heel laag te houden.

Klaas Knop, president van de Nederlandsche Bank, heeft aangegeven dat de 0% rente van de ECB in juli omhoog moet met minimaal 0,25% en misschien wel met 0,5%. Als eerste stap om de inflatie te beteugelen. De kans is groot dat er meerdere rentestappen zullen volgen in de komende tijd. De inflatie zal aan het eind van dit jaar wel omlaag gaan, maar het is de vraag of dit snel weer rond de 2% uit zal komen. Daarmee is de kans ook redelijk aanwezig dat de variabele hypotheekrente de komende maanden zal stijgen. Met hoeveel valt lastig te voorspellen.

::BLOK:AANMELDENNIEUWSBRIEF::