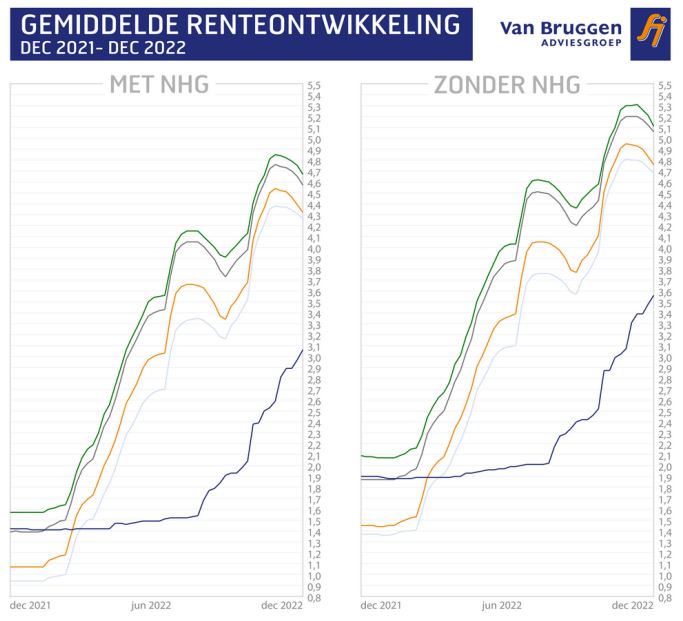

Nagenoeg alle geldverstrekkers verlaagden afgelopen week de vaste hypotheekrentes. De gemiddelde 10 jaar vaste hypotheekrente met NHG ging met 8 basispunten omlaag, ofwel met 0,08% naar 4,31%. In een jaar waarin we hoofdzakelijk verhogingen zagen, komt deze daling in de top drie van grootste dalingen dit jaar. Alleen in augustus ging de 10 jaar vaste hypotheekrente twee weken lang iets harder omlaag. Voor de gemiddelde 20 jaar vaste hypotheekrente met NHG geldt hetzelfde ,deze staat nu op 4,57%. Het verschil tussen 10 en 20 jaar vast is gedaald tot slechts 0,26%. Voor slechts 0,26% heb je dus 10 jaar langer duidelijkheid over de hoogte van de hypotheekrente en daarmee over je hypotheeklasten. Toch is 10 jaar vast dit jaar een stuk populairder geworden dan 20 jaar vast. Wat betekent dat veel consumenten de verwachting hebben dat de hypotheekrente op termijn, en in het bijzonder na 10 jaar, hopelijk niet veel hoger zal liggen dan die 4,57%. Wat het afgelopen jaar heeft laten zien, is dat er geen glazenbol is die de renteontwikkeling voorspelt in een jaar tijd, laat staan over een periode van 10 jaar.

Het is in de huidige marktomstandigheden heel lastig te voorspellen hoe de vaste hypotheekrentes zich de komende maanden zullen ontwikkelen. Maar voor de komende week lijkt het in ieder geval heel waarschijnlijk dat de dalende trend aanhoudt.

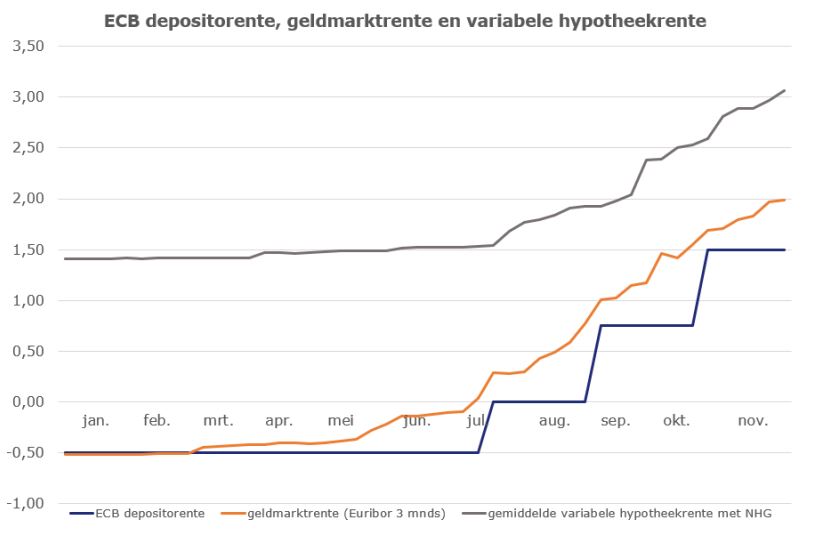

Variabele hypotheekrente stijgt door

We herhalen nog maar eens dat onze verwachting is dat de variabele hypotheekrente de komende maanden nog iets verder zal stijgen. De variabele hypotheekrente is afhankelijk van de geldmarktrente, die erg beïnvloed wordt door de rente die de Europese Centrale Bank (ECB) hanteert. Dat is heel goed te zien als we de renteontwikkeling van de ECB depositorente, de geldmarktrente en de variabele hypotheekrente met NHG in één grafiek laten zien.

De geldmarktrente loopt eigenlijk steeds iets voor op de daadwerkelijke renteverhoging van de ECB, doordat beleggers anticiperen op welke renteverhogingen de ECB gaat doorvoeren. De gemiddelde variabele hypotheekrente kwam iets later op gang, doordat de eerste verhoging van de ECB van -0,5% naar 0% ging, terwijl geldverstrekkers voor hun eigen funding uit spaargeld voor veel van hun klanten ook voor de renteverhoging een spaarrente van 0% gaven. De laatste maanden zien we dat de gemiddelde variabele hypotheekrente steeds meer de geldmarktrente volgt.

Uit de renteontwikkeling van de geldmarktrente kunnen we opmaken dat beleggers een verdere verhoging van de ECB depositorente verwachten per 15 december, wanneer de ECB weer bij elkaar komt om een rentebesluit te nemen. Onduidelijk is nog of dat een verhoging zal zijn van weer 0,75% of een iets gematigde verhoging van 0,5%. Ook zal belangrijk zijn welke verwachting de ECB uitspreekt over toekomstige renteverhogingen. Belangrijk is of er voldoende vertrouwen is dat de inflatie beteugeld gaat worden. De positieve kant is dat de inflatie in de eurzone in oktober uitkwam op 10%, wat een daling betekende ten opzicht van de voorgaande maand, toen de inflatie 10,4% bedroeg. De negatieve kant is dat de inflatie nog steeds enorm hoog is en de vraag is of de daling de komende maanden hard genoeg inzet. Onze verwachting is dan ook dat we ook in 2023 nog wel één of meerdere renteverhogingen van de ECB gaan zien, maar mogelijk wel iets minder hard dan de afgelopen twee verhogingen. Daarom verwachten wij dat de komende maanden de variabele hypotheekrente nog wel iets verder zal doorstijgen, maar wel iets minder hard dan de afgelopen maanden.

::BLOK:AANMELDENNIEUWSBRIEF::