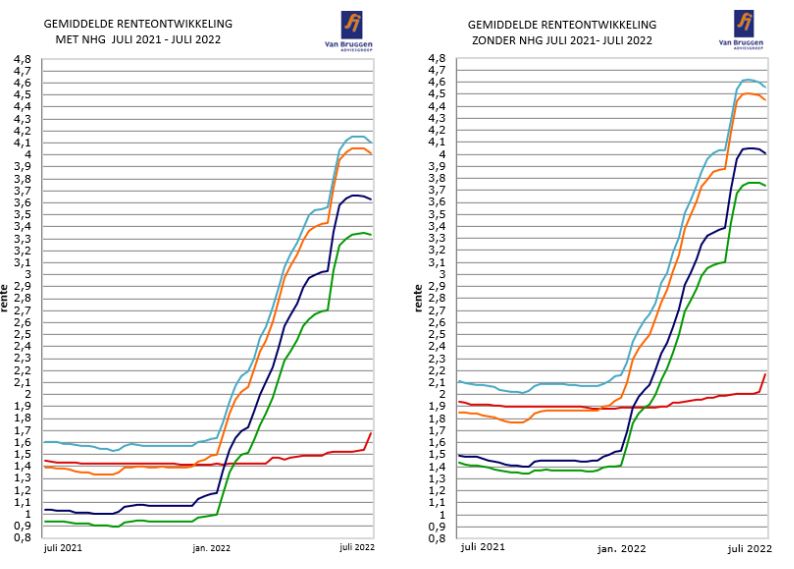

De gemiddelde vaste hypotheekrentes gingen afgelopen week licht omlaag met een paar honderdsten. Nog steeds zijn geldverstrekkers voorzichtig, maar de trend is in ieder geval duidelijk, namelijk dalend. Dat geldt tenminste voor de vaste hypotheekrentes. Ongeveer 2 op de 5 geldverstrekkers verlaagden de rentes voor 10, 20 en 30 jaar vast. Een paar geldverstrekkers deden een serieuze verlaging, ter grootte van 0,15% à 0,2%. Voor de kortere periode van 5 jaar vast verlaagde slechts 1 op de 5 geldverstrekkers de hypotheekrente.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De gemiddelde variabele hypotheekrente ging omhoog. Dat was ook wel te verwachten als reactie op de renteverhoging van de Europese Centrale Bank (ECB), ruim een week geleden. Er is een grote kans dat de variabele hypotheekrente de komende tijd verder zal stijgen.

Vaste hypotheekrente kunnen echt verder omlaag

Al enkele weken zien we dat geldverstrekkers niet bereid zijn om de hypotheekrentes serieus te verlagen. De trend bij de hypotheekrentes is dan wel gekanteld van stijgend naar dalend, maar die daling stelt op dit moment nog niks voor.

Dat is wel heel anders met de marktrentes. Die gaan al enkele weken hoofdzakelijk naar beneden. Ook vorige week. Het lijkt erop dat de hoge inflatieverwachtingen zo langzamerhand wel volledig zijn ingeprijsd in de rentestanden. De Amerikaanse centrale bank, de Fed, besloot vorige week haar rentetarief met ‘slechts’ 0,75% te verhogen, terwijl beleggers iets daarvoor nog bang waren dat de Fed de rente met misschien een vol procent zou verhogen. Maar de

Fed is voorzichtiger geworden nu de Amerikaanse economie twee kwartalen op rij is gekrompen, wat officieel betekent dat de Verenigde Staten in een recessie zit. De rente van de Fed staat nu op 2,25% tot 2,5%; dat is dus stukken hoger dan de 0% die de Europese Centrale Bank (ECB) hanteert. Dat komt omdat de Fed al veel langer bezig is om de rente te verhogen en de ECB pas twee weken geleden de eerste stap zette. Ook voor Europa wordt de kans op een recessie steeds groter geacht, wat ervoor zorgt dat de kapitaalmarktrentes omlaaggaan.

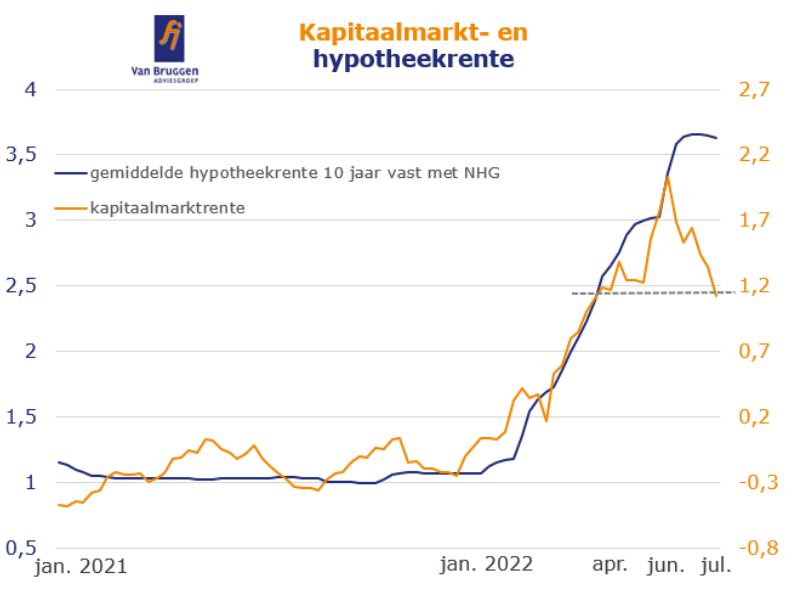

Een goede indicator voor de ontwikkeling van de hypotheekrente is de kapitaalmarktrente. Die laatste is wat grilliger dan de hypotheekrente, maar we zien dat de hypotheekrente vaak met enige vertraging de kapitaalmarktrente volgt. Gemiddeld was het verschil tussen de kapitaalmarktrente en de gemiddelde hypotheekrente 10 jaar vast met NHG ongeveer 1,3% in 2021. In onderstaande grafiek kun je goed zien dat de hypotheekrente tot en met juni van dit jaar in grote lijnen de kapitaalmarktrente volgt.

De gemiddelde hypotheekrente 10 jaar vast is de blauwe lijn en de hoogte van de rente lees je af op de linkeras. Je ziet dat de rentestijging is geëindigd, maar het gemiddelde gaat slechts heel minimaal naar beneden. Dat is anders met de kapitaalmarktrente die weergegeven wordt met de oranje lijn en waarvan je de hoogte kunt aflezen op de rechteras. De kapitaalmarktrente is sinds juni fors gedaald. Geldverstrekkers kunnen op dit moment dus veel goedkoper geld inkopen en dit uitzetten tegen nog steeds hoge hypotheekrentetarieven. Kortom: ze behalen veel hogere marges. De kapitaalmarkrente staat nu op hetzelfde niveau als in april, alleen bedroeg toen de gemiddelde hypotheekrente voor 10 jaar vast 2,4% in plaats van de huidige 3,6%.

Geldverstrekkers hebben er een collectief belang bij om op dit moment de hypotheekrentes niet te verlagen. Zodra een aantal geldverstrekkers de lage inkoopprijs door zou vertalen naar serieus lagere hypotheekrentes, zou dit tot gevolg hebben dat hypotheekaanvragen hun kant opkomen. Dat speelt niet alleen voor consumenten die op dat moment behoefte hebben aan een hypotheek. Ook consumenten die al een offerte hebben liggen met een hogere rente,

zullen verleid worden om die offerte te laten verlopen en een nieuwe offerte aan te vragen met die lagere rente. Tenminste als ze dat nog kunnen zonder een boete te moeten betalen, of als die boete lager is dan het rentevoordeel en alsnog voor een andere geldverstrekker te kiezen met een lagere rente. De huidige status quo komt daarom de meeste geldverstrekkers wel even goed uit en de hypotheekrentedaling zal waarschijnlijk traag gaan, totdat een paar geldverstrekkers bereid zijn om de knuppel in het hoenderhok te gooien. Maar ook zij weten dat als de rest van de geldverstrekkers volgt, ook hun eigen belangen geschaad worden.

::BLOK:AANMELDENNIEUWSBRIEF::