De nieuwe hypotheeknormen voor 2022 zijn bekend gemaakt. Het zijn vooral inkomens tot ongeveer een kleine € 50.000,- die bij een ongewijzigd inkomen en een ongewijzigde hypotheekrente iets meer kunnen lenen in 2022, dan in 2021.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Voor een beperkt aantal tweeverdieners met wat hogere inkomens geldt juist dat ze in 2022 wat minder kunnen lenen, dan op dit moment. We geven een paar voorbeelden.

Voorbeelden

Als uitgangspunt hebben we de gemiddelde hypotheekrente van dit moment gepakt, 20 jaar vast, omdat dit de meest gekozen rentevaste periode is. Voor hypotheken tot de NHG-grens staat die op 1,4% en voor hypotheken zonder NHG tot en met 100% marktwaarde, staat de rente gemiddeld op 1,9%.

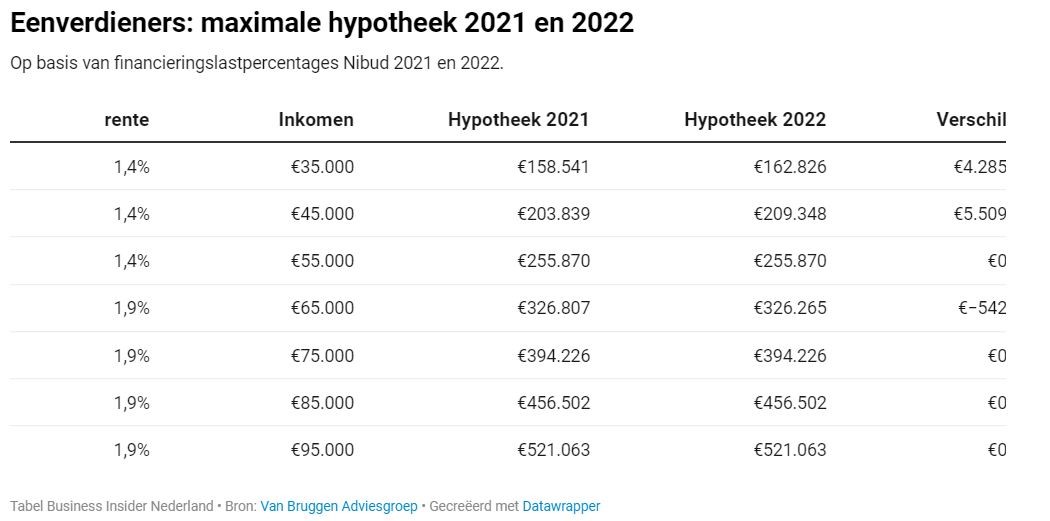

Een alleenstaande met een inkomen van € 40.000,- kan bij een rente van 1,4% € 186.087,- lenen in 2022. Dat is bijna € 5.000,- meer dan op dit moment. Een alleenstaande met een inkomen van € 45.000,- kan ongeveer € 5.500,- meer lenen; namelijk € 209.348,-.

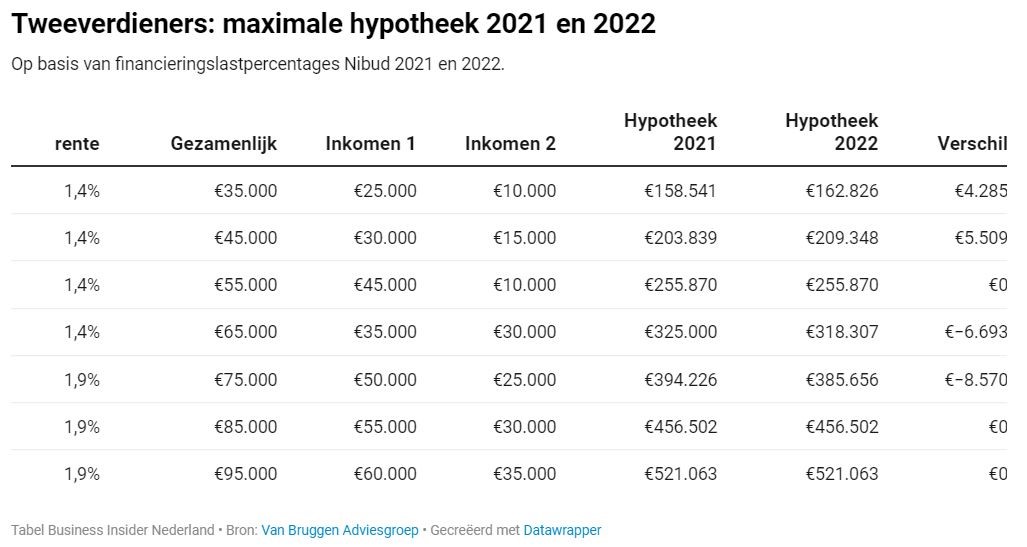

Een stel met inkomens van respectievelijk € 30.000,- en € 15.000,- kan bij een rente van 1,4% € 209.348,- lenen. Dat is ook ruim € 5.500,- meer dan in 2021.

Maar een stel met inkomens van € 35.000,- en € 30.000,- kan juist bijna € 6.700,- minder lenen dan nu; namelijk € 318.307,-, in plaats van € 325.000,-.

En ook bijvoorbeeld een stel met inkomens van € 50.000,- en € 40.000,- kan in 2022 ongeveer € 10.000,- (-2%) minder lenen, namelijk € 483.355,- in plaats van het huidige bedrag á € 493.639,-.

Voor de meeste midden en hogere inkomens geldt overigens dat ze in 2022 hetzelfde bedrag kunnen lenen als nu.

Wat is jouw maximale hypotheek in 2022?

Zie de tabellen hieronder voor een duidelijk overzicht van de nieuwe hypotheeknormen en de maximale hypotheek per inkomensklasse:

Maximaal berekening is een momentopname

Onthoud goed dat een maximaal berekening een momentopname is. Heb je eerder een maximaal berekening gemaakt, laat die dan actualiseren per 1-1-2022, zodat rekening wordt gehouden met de nieuwe normen. Maar ook als je inkomen wijzigt of als de hypotheekrente verandert is het verstandig om een nieuwe berekening te laten maken.

Houd er daarnaast rekening mee dat een maximaal berekening gebaseerd is op een gemiddeld stel zonder kinderen. Een gezin met bijvoorbeeld twee jonge kinderen kan evenveel lenen als het stel zonder kinderen, maar kent een geheel ander uitgavenpatroon. Het is dan ook altijd belangrijk om te bepalen wat voor jou een betaalbare woonlast is en gaat het er niet zo zeer om hoeveel de geldverstrekker je maximaal wil lenen.

Zelf je maximale hypotheek 2021 berekenen

Wil je zelf gemakkelijk te weten komen wat jouw maximale hypotheek in 2021 is? Check dan onze handige rekentool! Geen zorgen: je hebt geen rekenmachine nodig voor een eerste indicatie van jouw maximale hypotheek. Onze handige rekentool doet het werk voor je! Vul enkel een aantal gegevens in, zoals je inkomen en terugkerende financiële lasten. Onze rekentool geeft dan een goede inschatting van jouw maximale hypotheek. Check het snel!

Ons advies is om vanaf januari 2022 een nieuwe hypotheekberekening te doen voor je maximale hypotheek 2022.