Net als de afgelopen weken gebeurt er niet veel qua hypotheekrentewijzigingen. Slechts een enkele geldverstrekker besloot afgelopen week de hypotheekrentes licht aan te passen. Een beeld dat we eigenlijk al het hele jaar zien.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

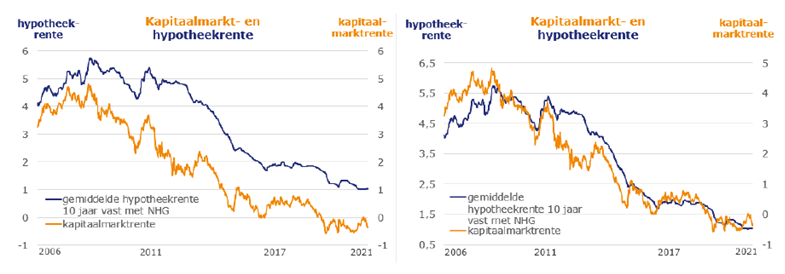

De hypotheekrente volgt normaal gesproken de kapitaalmarktrente, waarbij de ontwikkeling van de hypotheekrente een stuk minder grillig gaat dan die van de kapitaalmarktrente. Op zich is dat ook een logische ontwikkeling. Als geld lenen duurder wordt, zal zich dat ook vertalen in een hogere hypotheekrente. Veel geldverstrekkers halen tenslotte zelf geld op bij beleggers om dit uiteindelijk met een goede marge weer uit te zetten in hypotheken. Maar ook geldverstrekkers die eigen geld gebruiken voor hypotheken, zullen de marktrente volgen, omdat ze anders hun geld op een andere manier kunnen uitzetten, waar ze een hogere rente krijgen.

Dat de hypotheekrente de marktrente volgt, kun je zien als je deze twee samen in een grafiek zet (zie grafiek links). Nog beter kun je het zien als je diezelfde twee lijnen over elkaar heen legt, waarbij op de linker-as de gemiddelde 10 jaar vaste hypotheekrente met NHG staat en op de rechter-as de kapitaalmarktrente (zie grafiek rechts).

Uit de rechtergrafiek zijn een paar interessante conclusies te trekken:

- Voor het uitbreken van de kredietcrisis (2008) waren de bruto hypotheekmarges lager dan tegenwoordig.

- Tijdens de eurocrisis was het verschil tussen de gemiddelde 10 jaar vaste hypotheekrente en de kapitaalmarktrente groter dan nu. Deels valt dit te verklaren doordat overheden relatief goedkoper geld konden lenen dan geldverstrekkers. Maar we zagen in die periode ook de concurrentie op de hypotheekmarkt tijdelijk afnemen.

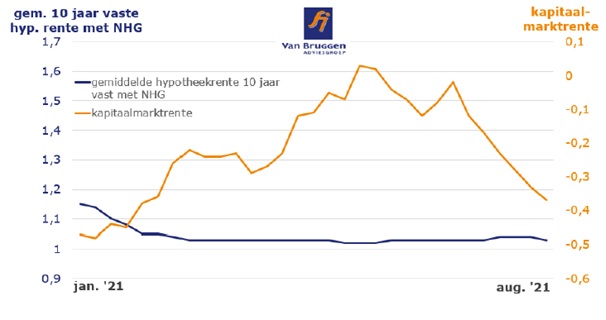

Inzoomen op 2021

Als we naar dit jaar kijken, dan is er wat bijzonders aan de hand.

De kapitaalmarktrente maakte in eerste instantie een behoorlijke stijging door, om vervolgens toch weer omlaag te gaan. Dat laatste nadat centrale banken beleggers gerust hadden gesteld dat ze nog voor langere tijd het stimuleringsprogramma zullen blijven hanteren en dat volgens hen de stijging van de inflatie boven de 2% tijdelijk is. Het bijzondere is dat de gemiddelde hypotheekrente bijna een vlakke lijn is. Er zijn zeker zo nu en dan wel wat kleine hypotheekrente verhogingen en verlagingen van individuele geldverstrekkers, maar gemiddeld gezien is er zeker voor de gemiddeld 10 jaar vaste hypotheekrente met NHG weinig beweging geweest in 2021, met uitzondering van een lichte daling in januari.

Lage marktrente ongunstig voor pensioenen

Het vorige jaar was weer een spannend jaar voor veel pensioenfondsen, omdat ze wellicht de pensioenuitkeringen moesten gaan korten, omdat hun dekkingsgraden te laag waren. Voor de meeste pensioenfondsen was dit uiteindelijk niet nodig, mede wegens coulance vanuit minister Koolmees van Sociale Zaken.

Dit jaar zagen pensioenfondsen hun dekkingsgraden fors groeien, enerzijds door mooie beleggingsresultaten, maar vooral door de stijging van de marktrente. In het eerste half jaar stegen de gemiddelde dekkingsgraden van 100% naar 110%. Dankzij de stijging van de dekkingsgraden is de kans kleiner geworden voor de meeste pensioenfondsen dat ze eind dit jaar alsnog een pensioenkorting moeten aankondigen. De meeste pensioenfondsen zitten nog wel een behoorlijk stuk af van indexatie van de pensioenen, al lijkt dit voor een enkel pensioenfonds dichterbij te komen.

Het slechte nieuws is dat in één maand tijd de gemiddelde dekkingsgraad alweer is gedaald van 110% naar 108%. Belangrijkste oorzaak: de dalende rente, waardoor de waarde van de toekomstige verplichtingen toeneemt. Het laat zien hoe kwetsbaar en volatiel de dekkingsgraden zijn.

::BLOK:AANMELDENNIEUWSBRIEF::