Het is nog afwachten wat de coronacrisis voor invloed zal hebben op de huizenprijzen. De meningen lopen erg uiteen. Enkele grootbanken verwachten bijvoorbeeld dat de coronacrisis tot een daling van huizenprijzen zal leiden. Vanuit makelaarsland worden meer positieve geluiden geroepen dat de vraag naar woningen nog altijd veel groter is dan het aanbod en dat er nog geen signalen zijn van dalende prijzen.

Lagere rente-opslag dankzij overwaarde

Heb je een hypotheek zonder NHG dan betaal je een renteopslag die afhankelijk is van de hoogte van de hypotheek ten opzichte van de waarde van de woning. Hoe lager de hypotheek in verhouding tot de waarde van de woning, hoe kleiner het risico voor de bank en hoe lager de renteopslag.

Het is daarom misschien juist nu een goed moment om te kijken of jouw renteopslag omlaag kan. Want de waarde van je woning staat misschien wel op een hoogtepunt. Bij sommige geldverstrekkers mag de WOZ-waarde als uitgangspunt genomen worden bij het bepalen van de waarde van de woning. Voordeel: je hoeft geen extra kosten te maken. Nadeel: de werkelijk waarde van je woning ligt waarschijnlijk hoger. Het loont daarom vaak om toch een taxatierapport op te laten maken.

Kan mijn renteopslag omlaag?

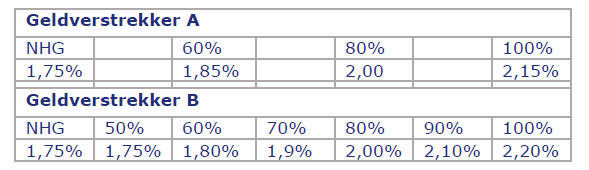

De renteopslag kan variëren van 0,1% tot soms wel meer dan 1% bij sommige geldverstrekkers. Geldverstrekkers hanteren verschillende renteopslagen en verschillende risicoklassen. Een voorbeeld van twee fictieve geldverstrekkers:

Stel dat de waarde van je woning € 350.000,- en de hypotheek bij aanvang € 350.000,- waren, dan betaal je bij geldverstrekker B een rente van 2,2%.

En stel dat je inmiddels € 5.000,- hebt afgelost op je hypotheek. Je hypotheek bedraagt dan nog € 345.000,- en stel dat de waarde van je woning is gestegen naar € 385.000,-. Je hypotheek is dan 89,6% van de waarde van je woning. De renteopslag kan omlaag met 0,1%. Dat lijkt misschien weinig, maar betekent toch een besparing van ongeveer € 345,- per jaar. Zou je bij geldverstrekker A hebben gezeten, dan kom je nog niet in aanmerking voor een lagere rente.

Stel dat je woning niet gestegen is naar € 385.000,- maar naar € 432.000,- dan zou je zowel bij geldverstrekker A als bij geldverstrekker B in aanmerking komen voor een lagere renteopslag van 0,2%. Ofwel een besparing van bijna € 700,- per jaar.

Vraag aan je financieel adviseur of jij ook in aanmerking komt voor een lagere rente-opslag. Let op: niet elke geldverstrekker kent de mogelijkheid om tussentijds de rente-opslag te verlagen.