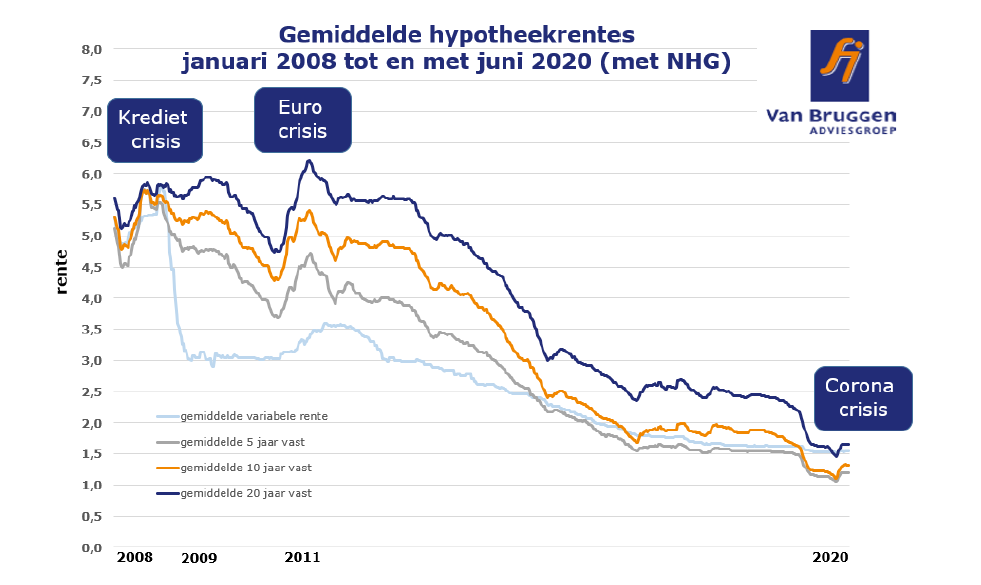

Bij de laatste twee grote crisissen ging de hypotheekrente omhoog. Dat zagen we bij de kredietcrisis en de eurocrisis. Tot nu toe is bij de coronacrisis sprake van een zeer bescheiden rentestijging van veelal 0,2% à 0,3%, afhankelijk van de rentevaste periode. De grote vraag is uiteraard of het bij deze ‘rimpeling’ blijft.

De toekomst van de hypotheekrente-ontwikkeling is helaas moeilijk te voorspellen en zal ook erg afhangen van hoe deze crisis zich verder ontwikkelt. Het goede nieuws is dat we geleerd hebben van de vorige crisissen; overheden, de Europese Unie en de Europese Centrale Bank (ECB) hebben snel allerlei maatregelen genomen om de economie zoveel mogelijk te stutten.

De ECB nam vorige week het besluit om meer geld beschikbaar te stellen voor het opkopen van obligaties in de komende maanden. Naast de al bestaande € 750 miljard komt daar nog eens € 600 miljard bij. Dat moet er vooral voor zorgen dat de rentes die Italië en andere zuidelijke landen moeten betalen niet oplopen. Het grootste deel van het geld gaat naar het opkopen van staatsobligaties, maar het is de bedoeling dat ook de rente voor bedrijven laag blijft.

Herstelkracht economie

Naast de algemene renteontwikkeling is voor de hypotheekrente van belang welke invloed de economische crisis gaat hebben op de hypotheekverliezen. Al dertigduizend huishoudens maken gebruik van de mogelijkheid om tijdelijk geen rente en aflossing te betalen op hun hypotheek. Ook hier zien we dat geldverstrekkers snel gereageerd hebben op deze crisis en hier ruimhartig toestemming voor geven. In combinatie met de overheidsmaatregelen kan hopelijk een belangrijk deel van deze huishoudens de draad van rentebetaling en aflossing binnen enkele maanden weer oppakken, nu de economie weer harder gaat draaien. Verder zal veel afhangen van de herstelkracht van de economie. Komt er nu een sterk herstel of komen we in een langer durende recessie? Daarbij zal ook een rol spelen of we in het najaar een tweede golf van het coronavirus krijgen.

Doordat de meeste huishoudens behoorlijk wat overwaarde in hun woning hebben, blijven eventuele hypotheekverliezen van geldverstrekkers vooral beperkt tot de rente- en aflossingsbetalingen die nu uitgesteld worden. Dat zijn relatief kleine verliezen. Heel anders dan tijdens de eurocrisis toen ruim een miljoen huizen onder water stonden en de hypotheek (veel) groter was dan de waarde van de woning.

De uitgangspositie is dus goed. Wel is het een logische stap om de hypotheekrente te verhogen als op een bepaald moment de hypotheekverliezen gaan stijgen, want het zijn over het algemeen de huishoudens die recent een huis kopen, waarvoor de geldverstrekkers de grootste risico’s lopen.

Bijna geen hypotheekrentewijzigingen

Afgelopen week zagen we nagenoeg geen rentewijzigingen. De paar kleine wijzigingen die we zagen waren vooral verhogingen. Aan de andere kant was het de grootste geldverstrekker, Rabobank, die haar hypotheekrente over de hele linie verlaagde met 0,05%, en daarmee weer dichter naar de rentetarieven van haar concurrenten toeschoof. Na de stijging van de hypotheekrentes in maart, april zien we nu al enkele weken dat het veel rustiger is qua hypotheekrentewijzigingen. Het aantal verhogingen is nog wel steeds iets groter dan het aantal verlagingen.

::BLOK:AANMELDENNIEUWSBRIEF::