In het eerste half jaar is de gemiddelde 20 jaar vaste hypotheekrente met NHG een half procent gedaald. Het is inmiddels wel een aantal jaar geleden dat we een dergelijk grote daling hebben gezien. Met name in de jaren 2013 tot en met 2015 daalden de hypotheekrentes nog sneller. Waarna eind 2016 de verlagingen stokten en we in 2017 en 2018 weinig beweging zagen. Sinds begin 2019 zien we een hele lichte maar gestage daling, waar met name de laatste 5 weken een versnelling in is gekomen.

Let op: Dit bericht is 6 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

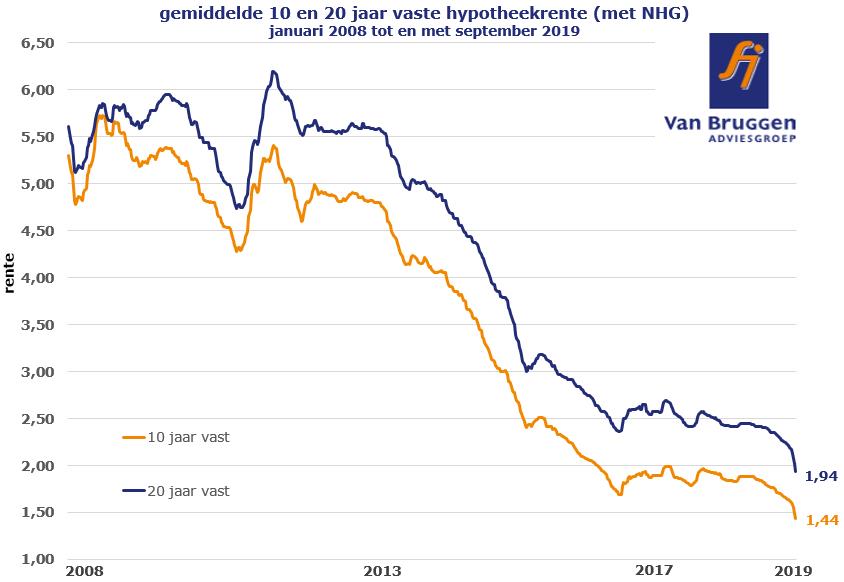

Renteontwikkeling 10 en 20 jaar vast

In de onderstaande grafiek zie je de renteontwikkeling van de gemiddelde 10 en 20 jaar vaste hypotheekrentes sinds 2008.

Wat valt op:

Het is nog maar 10 jaar geleden dat de 10 en 20 jaar vaste hypotheekrentes tussen de 5% en 6% lagen.

De daling met een half procent is het grootst bij 20 jaar vast. Ook bij 30 en 10 jaar vast is de daling groot, maar wel kleiner, met respectievelijk 0,47% en 0,44%. Bij 5 jaar vast is de daling veel kleiner, slechts 0,23% en bij variabel zit er zelfs bijna geen beweging in (slechts 0,03% omlaag).

Opvallend is dat voor de rentevaste periodes 20 en 30 jaar vast, de dalingen zonder NHG nog ruim 0,1% groter zijn dan met NHG.

In de grafiek is te zien dat de daling van 2019 absoluut gezien nog niet zoveel voorstelt als je het vergelijkt met de periode 2013 tot en met 2015. Maar bedenk wel dat de impact van een daling van een 0,5% van 2,44% naar 1,94% procentueel gezien een grotere daling van de maandlasten betekent dan een daling van een 0,5% van bijvoorbeeld 4,8% naar 4,3%.

Wat betekent een daling van 0,5%?

Aan de hand van een voorbeeld laten we zien wat de verlaging van de rente met een half procent betekent voor de hoogte van de maximale hypotheek, de netto maandlast en de aflossing. Uitgangspunt is een stel met een inkomen van €35.000 en €25.000.

✓ Maximale hypotheek

De maximaal haalbare hypotheek stijgt met ruim €5.000 dankzij de lagere hypotheekrente van €274.229 naar €279.576.

✓ Netto maandlast

Uitgaande van een annuïteitenhypotheek van €279.000 is de netto maandlast in het eerste jaar ruim €20 lager bij een rente van 1,94% ten opzichte van een rente van 2,44%. De netto maandlast is bij een rente van 2,44% €916 en bij een rente van 1,94% €895.

Bedenk daarbij dat bij een annuïteitenhypotheek de netto maandlast in de loop van de tijd stijgt. Ook het voordeel van de lagere rente stijgt in de loop van de tijd. In jaar 10 is het voordeel namelijk al ruim €30 per maand en in jaar 20 is dit zelfs opgelopen naar €45 per maand. Verkijk je dus niet op de ‘beperkt’ lagere netto maandlast bij aanvang. In 20 jaar tijd ben je een kleine €13.000 goedkoper uit.

✓ Snellere aflossing

Bij een lagere rente los je meer af dan bij een hogere rente. Na 20 jaar heb je ruim €4.000 meer afgelost dan bij een rente van 1,94% dan bij een rente van 2,44%. De restschuld na 20 jaar is bij een rente van 2,44% ongeveer €115.500 en bij een rente van 1,94% €111.500.