Steeds meer geldverstrekkers verlagen automatisch de renteopslag bij hypotheken zonder NHG als de hypotheek in verhouding tot de waarde van de woning is gedaald. Ook de eerste grootbank, de Rabobank, is om. Terecht ook dat geldverstrekkers de renteopslag verlagen. Als het risico van de banken lager wordt, dan is het wel zo eerlijk dat de consument dan ook niet meer betaalt voor het eerdere, hogere risico. Doordat de meeste mensen tegenwoordig een hypotheek afsluiten zonder NHG, is het belangrijk om goed te kijken welk beleid geldverstrekkers hanteren.

Let op: Dit bericht is 6 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Tip: ook als je maar weinig hebt afgelost, kun je misschien dankzij de gestegen waarde van je woning, in aanmerking komen voor verlaging van de rente-opslag.

We leggen hierna eerst uit waarom je een risico-opslag betaalt en waar die afhankelijk van is. Daarna leggen we uit wanneer die opslag omlaag kan.

Renteopslag afhankelijk van risicoklasse

Heb je een hypotheek zonder NHG dan betaal je een renteopslag die afhankelijk is van de hoogte van de hypotheek ten opzichte van de waarde van de woning. Hoe hoger de hypotheek in verhouding tot de waarde van de woning, hoe hoger het risico voor de bank en hoe hoger de renteopslag.

Dat is eigenlijk heel logisch en dat leggen we uit aan de hand van een voorbeeld. Heb je een woning die € 350.000 waard is en een hypotheek van € 350.000. De geldverstrekker loopt dan een groot risico dat hij niet al zijn geld terugkrijgt als jij de hypotheeklasten niet meer kunt betalen. Dat risico is minder groot als de hypotheek € 300.000 is in plaats van € 350.000. Er zit tenslotte meer buffer aan overwaarde in de woning, waardoor de kans groter is dat de geldverstrekker zijn geld terugkrijgt.

De renteopslag kan variëren van 0,1% tot soms wel meer dan 1% bij sommige geldverstrekkers. Geldverstrekkers hanteren verschillende renteopslagen en verschillende risicoklassen. Een voorbeeld van twee fictieve geldverstrekkers:

Geldverstrekker A

| Met NHG | ||

| 1,75% | ||

| Zonder NHG | ||

| 60% * | 80% * | 100% * |

| 1,85% | 2,00% | 2,15% |

Geldverstrekker B

| Met NHG | |||||

| 1,75% | |||||

| Zonder NHG | |||||

| 50% * | 60% * | 70% * | 80% * | 90% * | 100% * |

| 1,75% | 1,80% | 1,90% | 2,00% | 2,10% | 2,20% |

* Het percentage dat laat zien hoe hoog uw hypotheek is ten opzichte van de waarde van uw woning

Niet elke waardestijging van de woning of aflossing op de hypotheek leidt meteen tot een lagere rente, want je moet wel in een lagere risicoklasse vallen.

Kan mijn renteopslag omlaag?

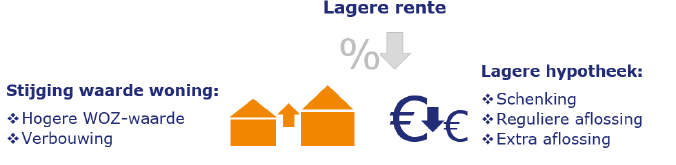

Het risico van de bank gaat omlaag als óf de hypotheek lager wordt óf de waarde van de woning stijgt.

Stel dat de waarde van de woning € 350.000 is en de hypotheek bij aanvang € 350.000, dan is geldverstrekker A het goedkoopst met een rente van 2,15% en bij geldverstrekker B betaal je een rente van 2,2%. Is je hypotheek door (extra) aflossingen gedaald naar € 315.000 (dat is gelijk aan 90% van de waarde van de woning), dan betaal je bij geldverstrekker A nog steeds 2,15%, maar daalt je rente bij geldverstrekker B naar 2,1%.

Wel of geen automatische daling bij (extra) aflossingen

Tot een paar jaar geleden had je als consument pech. Gedurende de rentevaste periode stond je rente vast en werd de rente-opslag tussentijds niet aangepast als je (extra) afloste. Nieuwe geldverstrekkers die de afgelopen jaren op de markt kwamen, boden wel deze nieuwe voorwaarde. Het mooie van deze voorwaarde is dat je in de loop van de tijd dus steeds minder rente-opslag gaat betalen. Steeds meer bestaande geldverstrekkers gingen deze voorwaarde ook doorvoeren. Belangrijkste achterblijvers: de grootbanken.

De grootbanken beschikken over grote hypotheekportefeuilles met veel bestaande klanten. Een dergelijke maatregel heeft daardoor een grote impact voor de banken. Veel meer dan voor de nieuwkomers. Maar de maatschappelijke druk nam de laatste toe. Het is tenslotte niet eerlijk dat je ergens geld voor krijgt, terwijl je eigen risico inmiddels kleiner is geworden. Nu Rabobank overstag is gegaan, is het te hopen dat de andere grootbanken snel volgen.

Looptijdrente

Even terug naar ons voorbeeld. Stel je hebt een hypotheek zonder NHG van € 350.000 en de waarde van je woning was bij het afsluiten van je hypotheek ook € 350.000. Dan leende je 100% van de waarde van de woning. Geldverstrekker B rekent een rente van 2,2%. De eerstvolgende lagere risicoklasse, is bij geldverstrekker B 90%. Dat betekent dat als je hypotheek door (extra) aflossingen is gedaald naar € 315.000 je een lagere rente krijgt van 2,1%. Ofwel, je moet € 35.000 (extra) afgelost hebben. Bij geldverstrekker A kom je pas in aanmerking voor een lagere rente als je risicoklasse 80% of lager bedraagt. Dat betekent dat je hypotheek maximaal € 280.000 mag zijn, dus € 70.000 (extra) afgelost moet hebben, om in aanmerking te komen voor een lagere rente.

Kortom: ook als twee geldverstrekkers beiden automatisch de rente verlagen bij (extra) aflossen, kan de ene geldverstrekker gunstiger zijn dan de andere. Je moet namelijk kijken hoe snel je renteopslag omlaag gaat, wat afhankelijk is van het aantal renteklassen én met hoeveel de rente daalt als je naar een nieuwe risicoklasse gaat. In plaats van naar de rente bij aanvang, moet je kijken naar de rente die je betaalt over de gehele looptijd.

Zelf actie ondernemen: waarde woning gestegen

Zoals we eerder al aangaven zijn er meerdere mogelijkheden waarom een renteopslag omlaag kan. Naast een daling van de hypotheek kan de renteopslag omlaag als de waarde van de woning omhoog is gegaan. En laat dat nu voor de meeste mensen gelden. De huizenprijzen zijn de afgelopen fors gestegen, met percentages van vaak 6 à 10 procent per jaar.

Daarbij maakt het overigens wel veel uit wanneer je je woning hebt gekocht. Heb je bijvoorbeeld in 2008 of 2009 een woning gekocht, dan heb je eerst nog een behoorlijke waardedaling meegemaakt. Maar die is inmiddels bij de meeste woningen ook wel goed gemaakt.

Wil je een lagere renteopslag krijgen, omdat je denkt dat de waarde van je woning is gestegen, dan gaat dat niet automatisch en moet je zelf actie ondernemen. Je moet de hogere waarde aantonen met een taxatierapport.

Bij sommige geldverstrekkers mag dat ook met een WOZ-waarde, maar bedenk dan dat die vaak wel wat lager ligt dan de werkelijke waarde. Voordeel van de WOZ-waarde is dat die gratis is, terwijl je voor een taxatierapport een paar honderd euro betaalt. Maar die kosten voor het taxatierapport verdien je meestal al binnen een jaar terug, omdat je minder rente gaat betalen.

Tip: de WOZ-waarde die je begin volgend jaar krijgt, is natuurlijk wel een mooie graadmeter of het voor jou waarschijnlijk interessant is om een verzoek te doen om de renteopslag te verlagen.

Let op: niet elke geldverstrekker biedt de mogelijkheid om gedurende de rentevaste periode een verzoek in te dienen om op basis van een hogere waarde van de woning de renteopslag te verlagen. Bij sommige geldverstrekkers kan dat alleen aan het einde van de rentevaste periode.

Je financieel adviseur kan voor jou inzichtelijk maken welke risicoklassen van toepassing zijn bij je geldverstrekker en of jij in aanmerking komt voor een lagere renteopslag.