Een nieuw jaar betekent vaak veranderingen. Zo zullen er ook in 2019 een aantal wijzigingen plaatsvinden, die voor u als woningkoper en woningeigenaar van belang kunnen zijn. Sommige ten goede en andere wijzigingen betekenen wellicht een achteruitgang.

Let op: Dit bericht is 7 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

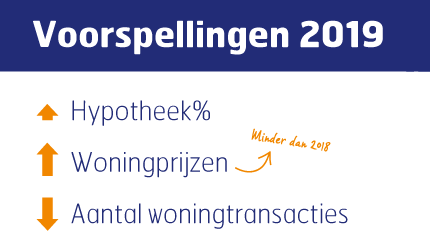

Gelijk of meer kunnen lenen

De meeste mensen kunnen bij een zelfde inkomen en hypotheekrente hetzelfde of net iets meer lenen dan in 2018. Dat komt omdat de hypotheeknormen in sommige gevallen iets ruimer zijn geworden en in ieder geval niet slechter.

De meeste mensen kunnen bij een zelfde inkomen en hypotheekrente hetzelfde of net iets meer lenen dan in 2018. Dat komt omdat de hypotheeknormen in sommige gevallen iets ruimer zijn geworden en in ieder geval niet slechter.

Krijg je per 1 januari 2019 een hoger salaris? Dan is het zeker interessant om te kijken welk effect dit heeft op je hypotheekmogelijkheden.

TIP: houd een goede veiligheidsmarge aan ten aanzien van uw maximale hypotheekmogelijkheden. Of beter nog: ga uit van hoeveel u per maand wilt uitgeven aan hypotheeklasten in plaats van wat er volgens geldverstrekkers maximaal mag. Laat regelmatig controleren of uw hypotheekmogelijkheden zijn afgenomen of juist gestegen door veranderende inkomens of hypotheekrentes.

Door de stijgende huizenprijzen kan men voor hetzelfde hypotheekbedrag steeds iets minder ‘huis’ kopen. Mensen die naar een volgend huis verhuizen kunnen dit voor een belangrijk deel compenseren doordat ze ook meer overwaarde uit de oude woning mee kunnen nemen. Dat maakt dat een huis kopen voor steeds meer starters moeilijk of niet haalbaar wordt.

NHG-grens omhoog en andere NHG wijzigingen

In 2019 vinden een paar wijzigingen plaats bij de Nationale Hypotheek Garantie (NHG):

In 2019 vinden een paar wijzigingen plaats bij de Nationale Hypotheek Garantie (NHG):

Vanaf 1 januari 2019 gaat de NHG kostengrens omhoog van € 265.000 naar € 290.000.

De kostengrens wordt elk jaar verhoogd, rekening houdend met de gemiddelde stijging van de koopsom.

Is er sprake van energiebesparende voorzieningen dan gaat de kostengrens omhoog van € 280.900 naar € 307.400.

Aftrek hypotheekrente omlaag

In 2019 gaan de belastingtarieven omlaag en dat betekent dat de hypotheekrenteaftrek voor de middeninkomens met bijna 3% omlaag gaan. De hypotheekrenteaftrek voor middeninkomens daalt van 40,85% naar 38,1%. Dat kan in sommige gevallen een paar tientjes schelen per maand.

Voor de hogere inkomens geldt dat de maximale hypotheekrenteaftrek elk jaar met een half procent omlaag gaat. De hoogste belastingschijf is 52%. Het maximale tarief waar tegen de hypotheekrente in 2019 kan worden afgetrokken is 49% (tegenover 49,5% in 2018). In de meeste gevallen betekent dit dat de netto hypotheeklast met een paar euro per maand omhoog gaat.

Vanaf 2020 wordt de maximale hypotheekaftrek versneld verlaagd met 3% per jaar, totdat in 2023 de maximale aftrek 37,05%. Dit wordt dan deels gecompenseerd door een verlaging van het eigenwoningforfait en een verlaging van de tarieven van de inkomstenbelasting.

De Wet Hillen wordt vanaf 2019 geleidelijk afgeschaft. Dat betekent dat mensen die hun hypotheek helemaal hebben afgelost, per saldo steeds iets meer belasting moeten betalen doordat het eigenwoningforfait toch weer gaat gelden. Dit scheelt een paar euro per maand, maar loopt wel elk jaar op.

Eigenwoningforfait omlaag

In 2019 gaat het percentage eigen woningforfait omlaag van 0,7% naar 0,65%. Doordat de gemiddelde WOZ-waarde waarschijnlijk fors stijgt, betekent dit voor veel huishoudens dat ze vaak iets meer eigenwoningforfait moeten bijtellen dan in 2018.

In 2019 gaat het percentage eigen woningforfait omlaag van 0,7% naar 0,65%. Doordat de gemiddelde WOZ-waarde waarschijnlijk fors stijgt, betekent dit voor veel huishoudens dat ze vaak iets meer eigenwoningforfait moeten bijtellen dan in 2018.

NHG-grens omhoog en andere NHG wijzigingen

In 2018 vinden een paar wijzigingen plaats bij de Nationale Hypotheek Garantie (NHG):

- Vanaf 1 januari 2018 is de kostengrens voor NHG € 265.000, dat is 8 procent hoger dan in 2017. De kostengrens wordt elk jaar verhoogd, rekening houdend met de gemiddelde stijging van de koopsom.

- Voor woningen waarin geïnvesteerd wordt in energiebesparende voorzieningen, stijgt de NHG kostengrens naar maximaal € 280.900. De extra financieringsruimte moet natuurlijk volledig besteed worden aan de energiebesparende voorzieningen (bijvoorbeeld een HR-ketel, spouwmuur-, dak- of vloerisolatie, HR++ beglazing en/of zonnecellen).

- Voor een hypotheek met NHG betaalt u eenmalig een bedrag, de ‘borgtochtprovisie’. In 2018 is dit, net als in 2017, 1 procent van het totale hypotheekbedrag. Als u weinig eigen geld inbrengt, is de besparing op het rentepercentage al snel 0,5 à 0,7%. Dat betekent dat u de eenmalige premie over het algemeen al binnen twee jaar hebt terugverdiend.

- In 2018 is een overlijdensrisicoverzekering voor NHG niet langer verplicht. De vraag is wel of alle geldverstrekkers deze regel van NHG zullen volgen. Zelfs als ook een geldverstrekker dit niet meer als eis stelt, moet u goed kijken of het verstandig is om geen overlijdensrisicoverzekering af te sluiten. Want als u of uw partner overlijdt, valt er een inkomen weg, waardoor de kans groot is dat de hypotheeklasten niet meer betaalbaar zijn voor de achterblijvende partner. Het is dus belangrijk om samen met uw financieel adviseur te bekijken wat de financiële gevolgen zijn bij overlijden en indien nodig u daar adequaat voor te verzekeren.

- In 2018 is het mogelijk om een bestaande hypotheek zonder NHG over te sluiten naar een hypotheek met NHG. Voorwaarde is wel dat u er een hypotheek met meer gunstige condities voor in de plaats krijgt, zoals een lagere rente.

- Per 31 december 2017 vervalt de hypotheekrenteaftrekregeling voor de financiering van een nieuwe restschuld. Een nieuwe financiering van een restschuld in 2018 valt in box 3. Desondanks blijft het mogelijk om een restschuld mee te financieren met NHG. Uw financieel adviseur kan daar meer over vertellen.

Lage BTW tarief naar 9%

In 2019 gaat het lage BTW tarief omhoog van 6% naar 9%. Het meeste zullen we dit voelen bij onze dagelijkse boodschappen, omdat voedingsmiddelen iets duurder worden. Een kar met voedingsmiddelen die in 2018 € 50 kost, gaat omhoog naar € 51,42. Overigens geldt voor sommige boodschappen al het hogere BTW tarief van 21%, zoals bijvoorbeeld voor verzorgingsproducten.

In 2019 gaat het lage BTW tarief omhoog van 6% naar 9%. Het meeste zullen we dit voelen bij onze dagelijkse boodschappen, omdat voedingsmiddelen iets duurder worden. Een kar met voedingsmiddelen die in 2018 € 50 kost, gaat omhoog naar € 51,42. Overigens geldt voor sommige boodschappen al het hogere BTW tarief van 21%, zoals bijvoorbeeld voor verzorgingsproducten.

Ook enkele diensten rond de eigen woning vallen in het lage BTW tarief en worden per 1 januari 2019 dus iets duurder. Het isoleren, schilderen, stukadoren en behangen van woningen die ouder zijn dan 2 jaar valt onder het lage BTW tarief van 9%. Dit zelfde geldt voor het schoonmaken in woningen.

Nog een belastingmaatregel: de energiebelastingen gaan in 2019 omhoog.

Wilt u weten wat er voor uw situatie verandert? Vraag het uw financieel adviseur.