Een paar jaar geleden werd bijna 70% van alle hypotheken met NHG afgesloten. Doordat de NHG grens omlaag is gebracht en de huizenprijzen explosief zijn gestegen, is het aandeel van NHG hypotheken gedaald naar 35%.

Let op: Dit bericht is 8 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Dat betekent dat bijna 2 op de 3 hypotheken zonder NHG afgesloten wordt. Bij een hypotheek zonder NHG is de hoogte van de rente afhankelijk van hoeveel u leent ten opzichte van de waarde van de woning.

Inzicht in de mogelijkheden

Hypotheekadvies is daarbij belangrijk, want:

1. Geldverstrekkers hanteren allemaal verschillende tabellen voor het bepalen van de hoogte van de rente. Het is dus belangrijk om daar goed inzicht in te hebben.

2. Soms kan het helpen om net iets meer eigen geld in te brengen om in een gunstigere klasse te komen.

3. Belangrijk is ook hoe geldverstrekkers omgaan met aflossingen en een stijging van de waarde van de woning: a. Verlaagt de geldverstrekker automatisch de rente als u door aflossingen in een lagere klasse bent terechtgekomen of gebeurt dit alleen aan het einde van een rentevaste periode?

b. Als de waarde van de woning is gestegen mag u dit dan tussentijds aantonen met een WOZ-beschikking of taxatierapport of kunt u alleen in een andere tariefklasse terechtkomen aan het einde van een rentevaste periode?

Inzicht in het woud aan tariefklasses en voorwaarden

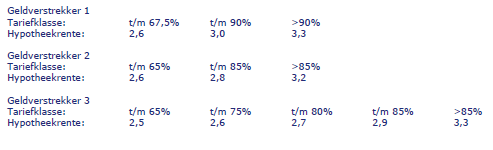

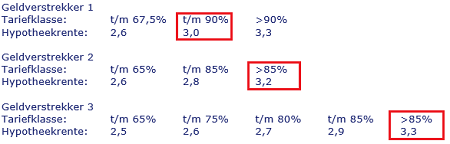

Een fictief voorbeeld met de rente 20 jaar vast met slechts 3 geldverstrekkers laat zien waar u op moet letten. Rentetarieven zonder NHG:

Stel u heeft een woning gekocht van € 300.000 en ook het taxatierapport geeft een waarde van € 300.000. U heeft een stuk overwaarde en wat spaargeld, wat u deels wilt gebruiken voor een lagere hypotheek en deels voor de inrichting van uw woning. Stel u wilt een hypotheek van € 258.000. U leent dan t/m 86% (namelijk € 258.000 / € 300.000).

Op basis van alleen deze informatie zou u het beste voor geldverstrekker 1 kunnen kiezen omdat die met 3,0% de laagste rente kent, want bij geldverstrekker 2 geldt een rente van 3,2% en bij geldverstrekker 3 een rente van 3,3%.

Maar stel dat u toch nog wat speling hebt qua spaargeld, dan is het misschien handig om een iets kleinere hypotheek te nemen van € 255.000, want dan valt u bij geldverstrekker 2 en 3 opeens in een lagere tariefklasse en blijkt geldverstrekker 2 met een rente van 2,8% opeens de goedkoopste.

Wilt u advies van een financieel adviseur?