Het CBS meldde afgelopen week dat de huren in 2017 met gemiddeld ‘slechts’ 1,6% omhoog gegaan zijn. De huren van sociale huurwoningen stegen per 1 juli met gemiddeld 1,1%, tegenover 1,6% in 2016. De huren in de vrije sector stegen met 2,5%, tegenover 2,3% in 2016.

Let op: Dit bericht is 8 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

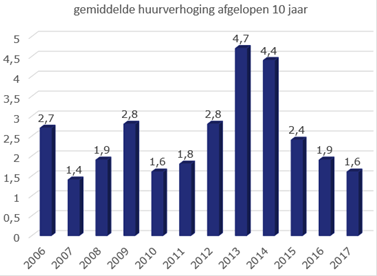

In de afgelopen 20 jaar lag de gemiddelde huurstijging op 2,65% per jaar. Bekijken we alleen de laatste 10 jaar, dan komt de gemiddelde huurstijging ongeveer op hetzelfde niveau uit, namelijk 2,6%. De jaarlijkse gemiddelde huurstijgingen verschillen enorm per jaar, zoals je ook kunt zien in onderstaande grafiek.

Eén van de voordelen van kopen: uw netto maandlasten stijgen veel minder snel. Bij een annuïteitenhypotheek nemen de netto maandlasten elk jaar iets toe, maar dat is maar een hele kleine stijging in vergelijking met de huurstijging.

U hebt bij kopen wel te maken met een paar onzekere factoren:

- De prijsontwikkeling van uw woning. Die heeft eigenlijk geen invloed op uw netto woonlasten maar wel op uw vermogen, op het moment dat u besluit uw woning te verkopen. Dat kan positief uitpakken bij een prijsstijging maar negatief bij een daling.

- Bijkomende kosten zoals onroerend zaakbelasting, opstalverzekering en de duurste kostenpost: onderhoud. De kosten voor onderhoud kunnen jaarlijks enorm verschillen en zijn erg afhankelijk van de leeftijd van de woning.

- Als de rente wijzigt kunt u te maken krijgen met hogere of juist lagere maandlasten, al naar gelang de rente stijgt of daalt. Dit risico is kleiner als u de rente voor een langere periode vastzet.

Rekenvoorbeeld:

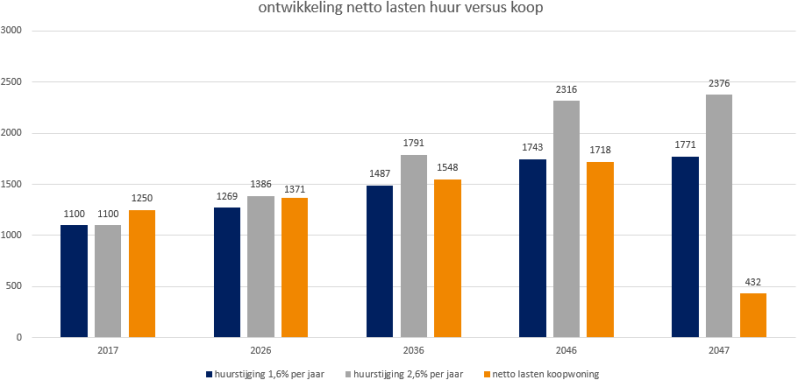

In onderstaand rekenvoorbeeld vergelijken we de woonlasten in drie situaties:

- Een huursituatie met een huur die start bij € 1.100, waarbij de huren jaarlijks met 1,6% stijgen. Het optimistische scenario met een lage huurstijging;

- Een huursituatie met een huur van € 1.100, waarbij de huren jaarlijks met 2,6% stijgen, het meer reële scenario met een gemiddelde jaarlijkse huurstijging.

- Een koopwoning van € 300.000 en een hypotheek van € 300.000, een hypotheekrente van 3,2% (20 jaar vast) en gemiddelde bijkomende kosten van € 200 per maand voor onderhoud, onroerend zaakbelasting en opstalverzekering. We gaan er even vanuit dat die bijkomende kosten jaarlijks met 2,6% stijgen. Verder zijn we uitgegaan van middeninkomens die 40,8% belastingteruggave hebben.

In dit voorbeeld komen de maandlasten, inclusief een bedrag voor onderhoud, onroerendzaakbelasting en opstalverzekering in het eerste jaar hoger uit dan bij huren. Dat komt vooral doordat er € 500 per maand afgelost wordt. Dat zijn eigenlijk geen echte kosten, want u bent aan het sparen voor uzelf.

Het grote voordeel van kopen ten opzichte van huren is dat de netto maandlasten in een koopsituatie veel minder oplopen. En doordat u maandelijks aflost op de hypotheek, heeft u na 30 jaar alleen nog maar te maken met bijkomende kosten voor onderhoud, onroerend zaakbelasting en opstalverzekering.