Het blijft lastig om te voorspellen wat de hypotheekrentes gaan doen in de toekomst. Toch geven wij een verwachting voor 2018, deze kan uiteraard altijd nog anders uitpakken.

Let op: Dit bericht is 8 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Licht stijgende hypotheekrente

Overall verwachten wij dat in 2018 de hypotheekrentes over het hele jaar gezien licht zullen stijgen. Reden: het gaat economisch beter waardoor centrale banken in Europa en de VS hun stimulerende maatregelen verminderen. Wel weer gunstig voor de hoogte van de hypotheekrente is de grote concurrentie tussen geldverstrekkers op de hypotheekmarkt.

Rol centrale banken

Wat 2017 ons geleerd heeft, is dat de centrale banken heel voorzichtig opereren en de afbouw van de stimuleringsmaatregelen slechts heel langzaam doorvoeren. In de VS heeft de Fed haar belangrijkste rentetarief in 2017 drie keer verhoogd en worden er nog minimaal drie renteverhogingen verwacht in 2018. De Europese Centrale Bank (ECB) gaat haar opkoopprogramma van obligaties per 1 januari 2018 halveren naar € 30 miljard, maar dit programma is wel weer verlengd naar september 2018. Of het opkoopprogramma dan wordt gestopt of langzaam verder wordt afgebouwd, zal pas in de loop van 2018 blijken.

Grote concurrentie

Gunstig voor de consument is dat de concurrentie op de hypotheekmarkt groot is. Er zijn veel geldverstrekkers actief. De afgelopen jaren kwamen er nieuwe geldverstrekkers bij en dat verwachten we ook voor 2018.

Wilt u weten of u ook kunt profiteren van de lage rente?

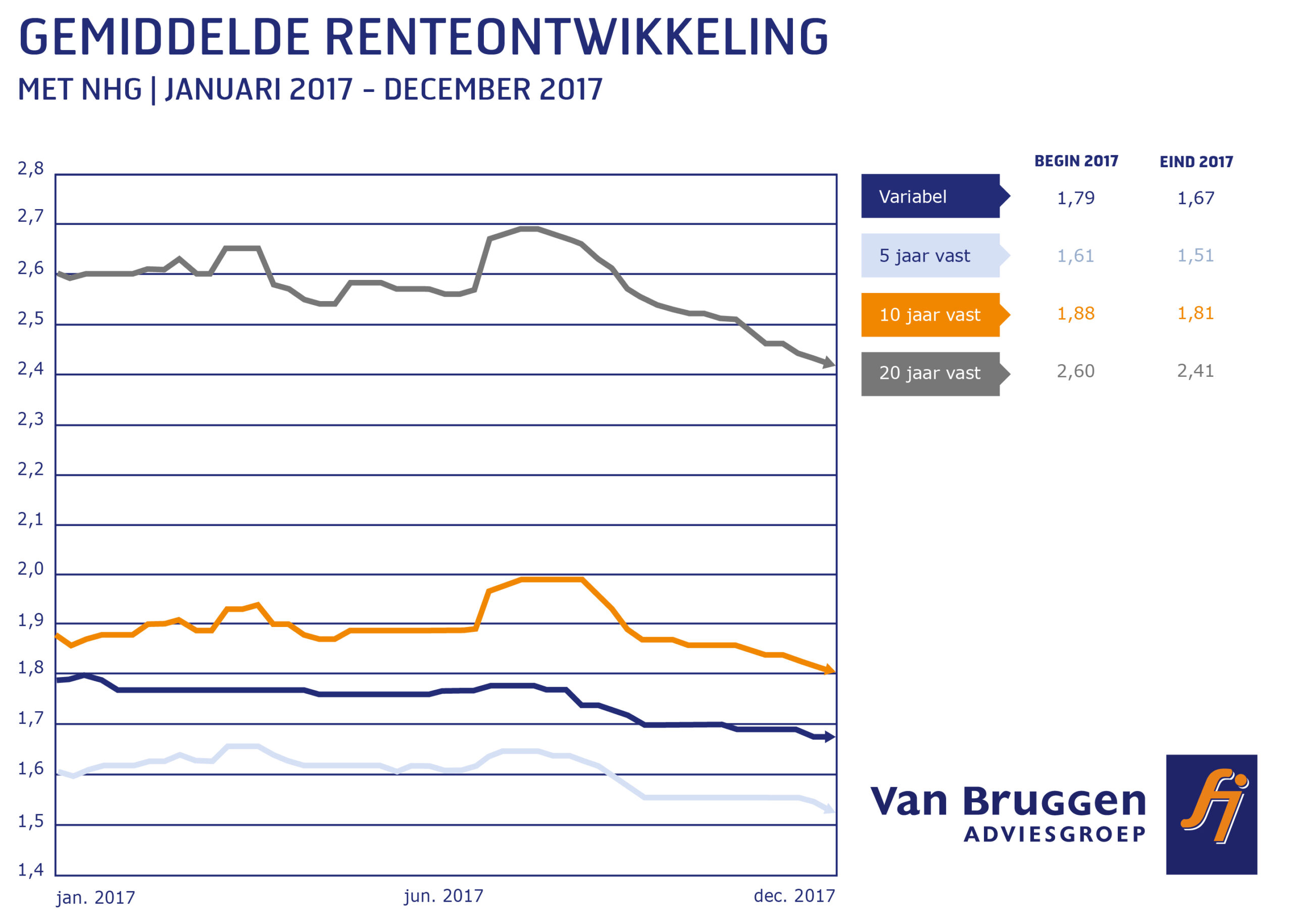

Terugblik hypotheekrentes 2017

Hoewel we veel rentewijzigingen gedurende het jaar voorbij zagen komen, bewogen de gemiddelde hypotheekrentes eigenlijk maar heel weinig. Het verschil tussen de hoogste en laagste gemiddelde hypotheekrente in 2017 voor variabel, 5 en 10 jaar vast bedraagt niet meer dan 0,2%. De meest bewegelijke hypotheekrente was 20 jaar vast, maar ook daar blijft het grootste verschil beperkt tot maximaal 0,3%.

Opvallend was dat de rentewijzigingen vaak slechts om een paar honderdste gingen en meestal beperkt bleven tot slechts een aantal rentevaste periodes. Het geeft wel aan dat de concurrentie onder de geldverstrekkers het afgelopen jaar groot was.

Alle gemiddelde hypotheekrentes eindigden iets lager dan waar ze het jaar mee begonnen. Maar alleen voor de gemiddelde 5 en 30 jaar vaste hypotheekrente werd een nieuw all-time laagterecord bereikt.

Nieuwe laagterecords werden dus niet bereikt in 2017 en we kunnen waarschijnlijk het beste spreken van een stabilisatiejaar, na jaren van een steeds lagere hypotheekrente. Een belangrijke reden dat 2017 uiteindelijk met iets lagere hypotheekrentes afsloot in plaats van iets hogere, was dat de ECB besloot om haar opkooprogramma van obligaties te verlengen tot in ieder geval september 2018. Dat gaf rust aan beleggers, waardoor we in lijn met de kapitaalmarktrente, na de zomer dalende hypotheekrentes zagen.

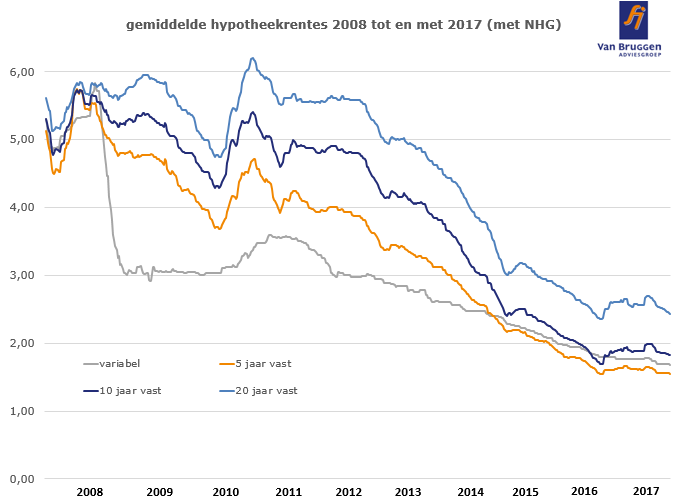

In de volgende grafiek ziet u de ontwikkeling van de hypotheekrentes in de afgelopen 10 jaar. Hierin kunt u ook mooi de daling zien sinds 2011. Maar ook goed om te weten: hypotheekrentes lagen de jaren daarvoor tussen de 4 en 6%. Dat is dus meer dan het dubbele dan nu!

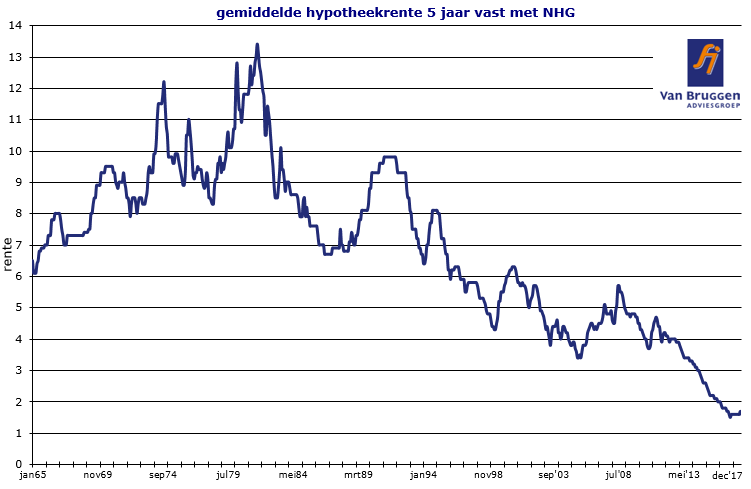

Als we nog langer in de tijd terugkijken, dan zien we dat de hypotheekrentes vroeger veel hoger lagen. Vooral dankzij de komst van de Europese Unie en de Europese Centrale Bank (ECB) zijn er duidelijke afspraken gemaakt over beheersing van de overheidskosten en staatsschuld. Hierna ziet u een grafiek met de ontwikkeling van de gemiddelde 5 jaar vaste hypotheekrente sinds 1965.

Wilt u weten of u ook kunt profiteren van de lage rente?