Let op: Dit bericht is 10 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Het voordeel van kopen ten opzichte van huren is dat het grootste deel van uw maandelijkse last naar uzelf gaat, namelijk de aflossing. De netto rente die u aan de bank betaalt wordt bovendien elk jaar kleiner. Gevolg: u bouwt vermogen op in uw huis. Na 30 jaar is de hypotheek helemaal afgelost en zijn uw netto maandlasten € 0.

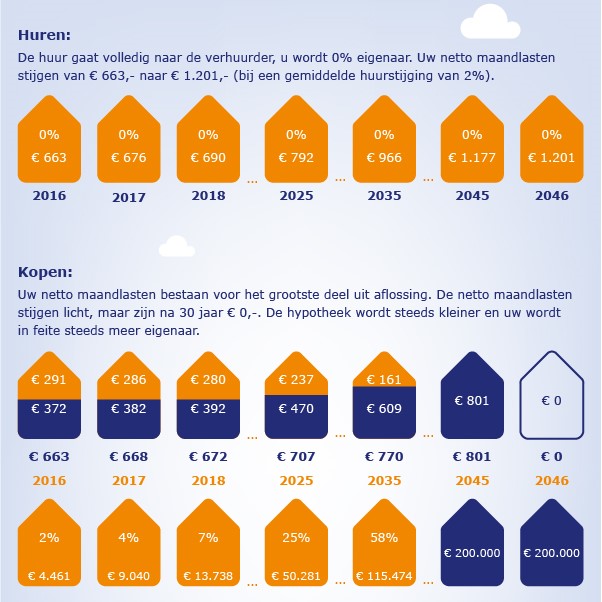

Onderstaand plaatje laat dit aan de hand van een voorbeeld nog eens goed zien:

In dit voorbeeld gaat men uit van een koopwoning van € 200.000 en worden voor het gemak de bijkomende kosten met spaargeld betaald. De hypotheek is dan ook € 200.000. De rente is vastgezet voor 20 jaar vast, tegen het gemiddelde tarief van 2,6%. De netto maandlast is dan € 663.

Voor de huur is uitgegaan van hetzelfde bedrag, namelijk € 663. In het voorbeeld wordt verondersteld dat de huren gemiddeld met ‘slechts’ 2% per jaar stijgen. De laatste 10 jaar bedroeg de gemiddelde stijging 2,6%. De huur verdubbelt bijna in 30 jaar tijd. De netto maandlast bij een koopwoning stijgt ook wel, maar veel minder hard.

Aan het eind van de looptijd betaalt u hoofdzakelijk aflossing en bijna geen rente. De netto maandlast komt dan uit op € 801. In het begin bouwt u niet zo snel kapitaal op, maar na 10 jaar heeft u toch al 25% van de hypotheek afgelost, wat neerkomt op meer dan € 50.000. Na 30 jaar is de hypotheek helemaal afgelost en bedragen de hypotheeklasten vanaf dat moment € 0 per maand.

Het mooie van kopen en mede dankzij de lage rentestand is dat van uw netto maandlast, het grootste deel niet voor de bank is maar voor uzelf. Je betaalt de aflossing wel aan de bank maar daarvan wordt een stukje van uw hypotheek afgelost. En daardoor stijgt uw vermogen dus weer.