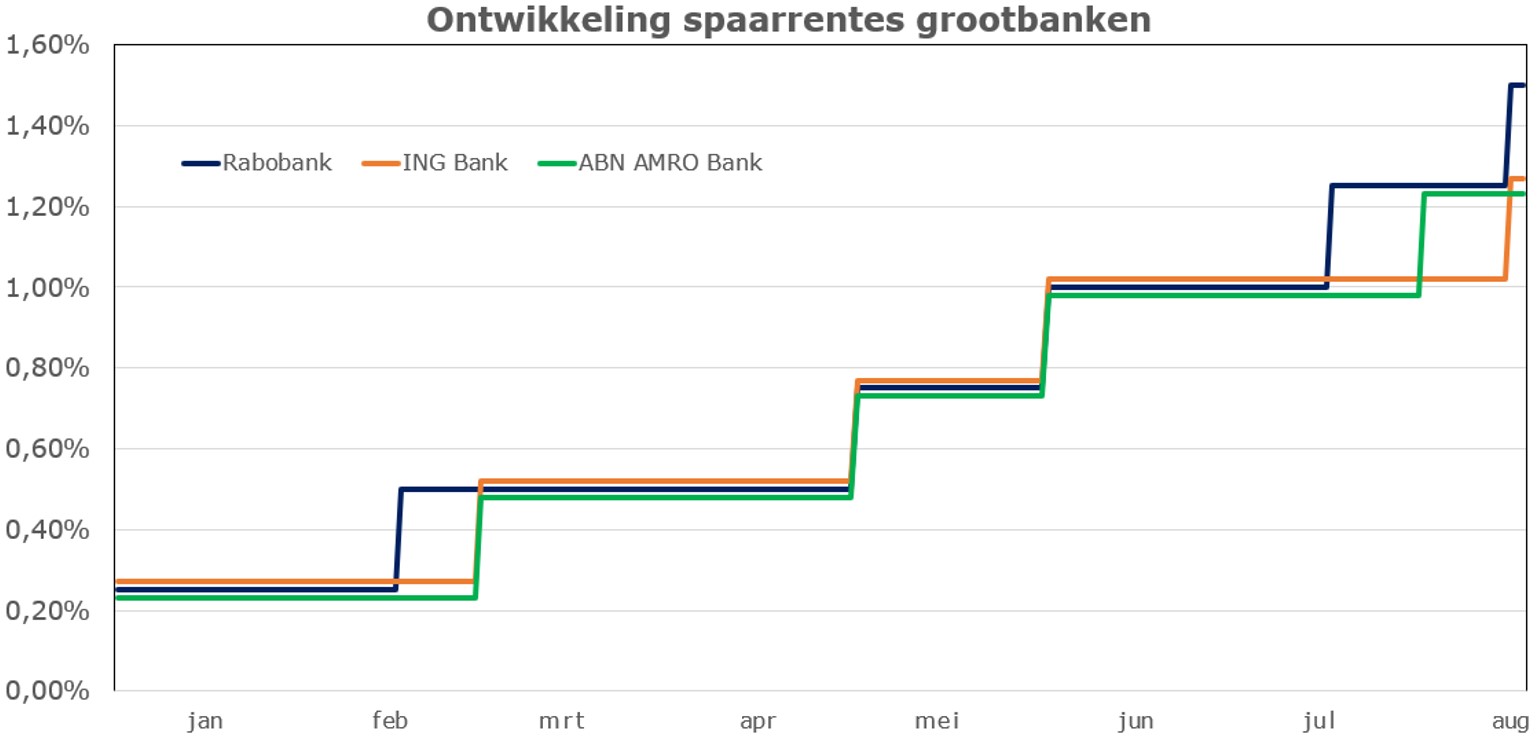

Dankzij de renteverhogingen van de ECB is er ook weer meer ruimte gekomen voor een hogere spaarrente. Maar wie een hoge spaarrente wil hebben, moet niet bij één van de grootbanken zijn. Rabobank biedt op dit moment de hoogste spaarrente van de drie grootbanken, namelijk 1,25% en verhoogt haar rente naar 1,5% per 15 augustus. ABN AMRO Bank en ING Bank kennen op dit moment een rente van 1%, waarbij ABN AMRO Bank wel heeft aangekondigd om vanaf 1 augustus de rente te verhogen naar 1,25%. ING Bank heeft aangekondigd om vanaf 15 augustus de rente te verhogen naar 1,25%.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De verschillen tussen de drie grootbanken ontstaan eigenlijk pas net, want het grootste deel van het jaar hanteren ze precies dezelfde spaarrentes.

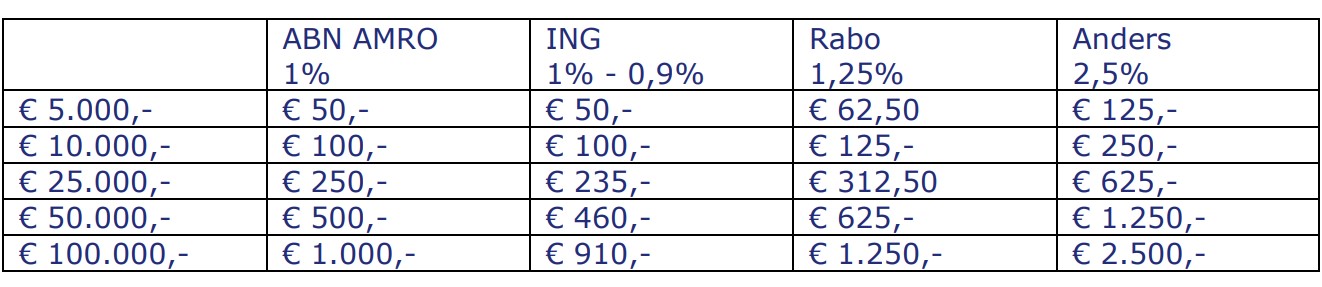

Kanttekening bij ING is dat de rente van 1% (de spaarrente op dit moment) alleen over de eerste tienduizend euro spaargeld geldt en dat tussen de tienduizend en honderdduizend euro de rentevergoeding 0,1% lager is; dus 0,9%.

Al met al lijkt er het grootste deel van het jaar weinig verschil te zijn in de spaarrentes. Maar er zijn ook aanbieders die een veel hogere spaarrente aanbieden van rond de 2,5% en soms zelfs iets hoger. Het gaat dan om internetspaarrekeningen van vaak Europese banken.

Wat scheelt het?

Een rente van 2,5% is procentueel 150% meer dan de 1% die je op dit moment bij ABN AMRO Bank en ING Bank krijgt. Hoeveel het verschilt in absolute euro’s hangt af van de inleg. Laten we eens de actuele spaarrentes pakken en ervan uit gaan dat die percentages voor het hele jaar gelden.

Voor wie € 5.000,- aan spaargeld heeft, zal voor sommigen gelden dat zij het niet de moeite vinden om voor € 75,- op jaarbasis een internetspaarbankrekening te openen en het is misschien wel lekker dat je makkelijk en snel geld van je spaarrekening terug kunt schuiven naar je reguliere bankrekening. Maar hoe hoger je spaargeld, hoe meer je zou verwachten dat het financieel pijn doet.

Waarom niet switchen?

Als de verschillen in spaarrentes zo groot zijn, waarom stappen dan niet veel meer consumenten over naar een Europese internetspaarbank? Wij vroegen het aantal consumenten waarom ze hun spaargeld bij een grootbank hebben staan en niet bij een internetspaarbank met een hogere spaarrente en zetten de drie belangrijkste redenen op een rij.

- “Kun je 2,5% spaarrente krijgen?” en “Krijg ik maar 1% spaarrente?”

Veel consumenten weten niet goed dat ze maar 1% of net ietsjes meer of minder op hun spaarrekening bij de bank krijgen. En nog minder consumenten weten dat ze 1% tot 1,5% meer spaarrente bij internetspaarbanken kunnen krijgen. - Veiligheid

De drama’s van de failliete Icesave en DSB Bank bijna 15 jaar geleden zit nog bij veel mensen in het geheugen. Dat is een reden voor consumenten om hun spaargeld neer te zetten bij één van de “betrouwbare” grootbanken. Maar spaargeld staat net zo veilig bij een internetspaarbank, omdat binnen de Europese Unie het depositogarantiestelsel geldt, dat bescherming biedt tot € 100.000,- per persoon. Ook alle particuliere spaarders met een normale spaarrekening bij Icesave en DSB Bank kregen hun spaargeld met rente terug. - Gedoe

Sommige consumenten zien op tegen het gedoe om een internetspaarrekening te openen. En ja, er komt wel even iets werk aan te pas om een internetspaarrekening te openen, maar bij de meeste geldverstrekkers kost dat niet heel veel meer dan 5 minuten tot een kwartiertje werk.

::BLOK:AANMELDENNIEUWSBRIEF::