Populariteit 20 en 30 jaar vast ingeruild voor 10 jaar vast

De keuze voor de duur van de rentevaste periode is in een paar maanden radicaal gewijzigd.

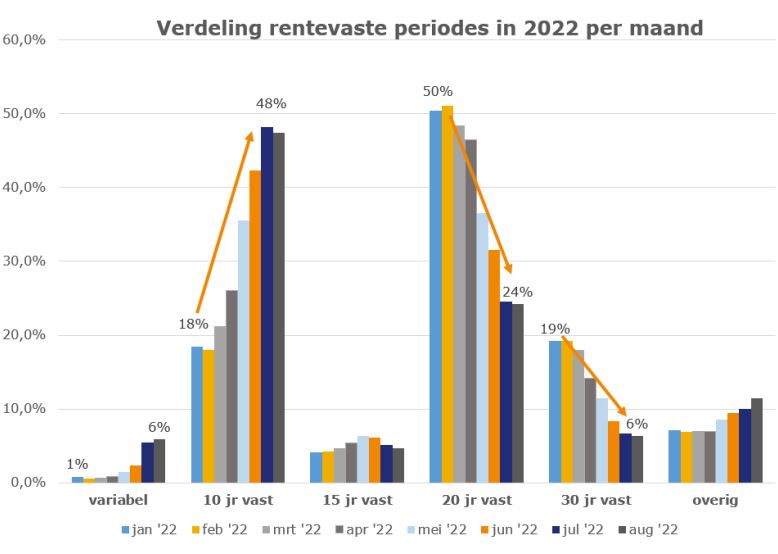

Kozen consumenten begin dit jaar nog massaal voor 20 jaar vast (50%) en 30 jaar vast (19%), nu zien we dat de keuze voor 20 jaar vast meer dan gehalveerd is (24%) en voor 30 jaar vast is het nog maar een derde (6%). De verschuiving vindt grotendeels plaats naar 10 jaar vast, dat het aandeel van 18% zag stijgen naar 48% en ook bij variabel zien we een stijging van 1% naar 6%.

Oorzaak verschuiving: hoge rente

Het is niet zo moeilijk om de oorzaak aan te wijzen voor deze enorme verschuiving, dat is namelijk de sterke stijging van de hypotheekrentes. Echter zit er ook wel een paar opmerkelijke kant aan: het verschil tussen 10 en 20 jaar vast is namelijk nagenoeg ongewijzigd gebleven. Die schommelt het hele jaar ongeveer tussen de 0,35% en 0,4%. Voor 10 jaar extra zekerheid betaal je dus slechts iets meer rente. Het lijkt er dus op dat veel consumenten de kans groot achten dat over 10 jaar de hypotheekrente op ongeveer hetzelfde niveau staat als nu of lager.

En uiteraard kan dat scenario uitkomen, zeker als we naar de renteontwikkeling in de laatste jaren kijken. Aan de andere kant bestaat er ook de kans dat we een ander scenario krijgen en over 10 jaar de rente nog hoger staat. Wat de renteontwikkeling bijvoorbeeld in het afgelopen jaar heeft aangetoond, is dat de rente een hele grillige ontwikkeling door kan maken. Inschatten waar de rente over 10 jaar op staat is, dan ook meer een loterij.

Iedere consument moet dan ook zijn eigen afweging maken tussen zekerheid over de duur van de maandlasten aan de ene kant en de hoogte van de maandlasten aan de andere kant. Met de verschuiving naar 10 jaar vast ontstaat er voor deze groep consumenten meer onzekerheid, die positief kan uitpakken, maar ook negatief.

Een financieel adviseur zal ook altijd een rentescenario laten zien: ‘wat als de rente met x% stijgt?’, zodat een consument een goede afweging kan maken of hij/zij de hogere maandlasten ook kan opvangen als de rente na bijvoorbeeld 10 jaar stijgt.

Spreiding rentevervaldatum

Het is dus onmogelijk om de rente in de toekomst te voorspellen. Je hebt geluk of pech met de hoogte van de rente aan het einde van je rentevaste periode. Je kunt de risico’s wel iets verkleinen door je hypotheek op te splitsen in delen met verschillende rentevaste periodes, bijvoorbeeld een deel 10 jaar en een deel 15 jaar.

Bij veel doorstromers, dat wil zeggen mensen met een koopwoning die een andere koopwoning kopen, zien we vaak dat zij meerdere leningdelen hebben doordat ze oude hypotheekdelen meenemen. Dat kun je ook meteen aangrijpen om een andere duur van de rentevaste periode te kiezen. Bij starters zien we vaker dat er slechts één leningdeel is en dus ook maar één rentevaste periode.

Toename variabel

Tot slot zien we dat de keuze voor variabel het afgelopen jaar gestegen is van 1% naar 6%. Uit onderzoek blijkt dat wie de afgelopen decennia voor variabel koos, achteraf gezien financieel bijna altijd goedkoper uit was dan iemand die de rente vast had gezet. Voor wie voldoende financiële ruimte heeft en niet nerveus wordt van wijzigende rentes, kan variabel dan ook een goed alternatief zijn voor het vastzetten van de rente.

Een variabele rente is overigens maar bij een beperkt aantal geldverstrekkers mogelijk en meestal ook maar voor een deel van de hypotheek.

De variabele rente lag de afgelopen jaren boven de rente voor 10 jaar vast en zelfs een tijdje boven de rente voor 20 jaar vast. Het afgelopen jaar is de variabele hypotheekrente relatief lager geworden in vergelijking met 10 en 20 jaar vast. Dat komt doordat de vaste rentes fors stegen, terwijl de variabele hypotheekrente minder steeg, maar desondanks ook omhoogging. Overigens is de verwachting dat de variabele rente de komende maanden nog behoorlijk omhoog zal gaan, als de ECB meerdere renteverhogingen gaat doorvoeren.

::BLOK:AANMELDENNIEUWSBRIEF::