Bij hypotheekadvies denken consumenten in eerste instantie toch vooral aan het rondkrijgen en vormgeven van de hypotheek: keuze geldverstrekker, looptijd, rentevaste periode, hypotheekvorm en de fiscale aspecten die er bij komen kijken. Een belangrijk onderdeel van hypotheekadvies is ook het inzicht hebben in mogelijke risico’s die bepaalde gebeurtenissen in je leven kunnen hebben op je financiële situatie. Het betekent niet altijd dat je er ook voor moet of kunt verzekeren, maar je moet wel de gevolgen kennen.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De belangrijkste vier zijn:

- Overlijden

- Ziekte en arbeidsongeschiktheid

- Werkloosheid / geen werk of minder werk als ondernemer

- Einde relatie

De coronacrisis heeft ervoor gezorgd dat de risico’s op bovenstaande vier gebeurtenissen groter zijn geworden. De komende weken zullen we aandacht besteden aan deze verschillende risico’s en we starten deze week met het risico op overlijden.

Overlijden: verzekeren niet meer verplicht

Een aantal jaar geleden werd het afsluiten van een overlijdensrisicoverzekering nog door veel geldverstrekkers verplicht gesteld. In ieder geval voor het deel van de hypotheek dat groter was dan 80% van de waarde van de woning. Die verplichting is enkele jaren geleden afgeschaft. Onder meer om te voorkomen dat consumenten met een slechte gezondheidssituatie, die moeilijk aan een overlijdensrisicoverzekering konden komen, geen hypotheek af kunnen sluiten.

Toch is het raadzaam als er een partner en/of kinderen zijn, om een overlijdensrisicoverzekering af te sluiten. Door het overlijden van jezelf of je partner valt een inkomen weg, die niet of slechts beperkt wordt opgevangen door een nabestaandenpensioen.

Hoeveel moet ik dan verzekeren?

Hoe hoog de overlijdensdekking moet zijn, hangt af van je persoonlijke situatie en wensen. Een belangrijke vraag is: wil je ervoor zorgen dat de hypotheek bij overlijden van jou of je partner betaalbaar is met het overblijvende inkomen en wil je dat er meer financiële ruimte ontstaat? Bijvoorbeeld omdat je minder wilt werken als je partner overlijdt en de kinderen nog jong zijn.

Check of je overlijdensrisicoverzekering nog passend is

Je hypotheek- en persoonlijke situatie kunnen in de loop van de tijd veranderen, waardoor het ook aan te raden is om periodiek te kijken of een afgesloten overlijdensrisicoverzekering nog aansluit bij die gewijzigde omstandigheden. Denk bijvoorbeeld aan de hoogte van je hypotheekschuld, die bijvoorbeeld gedaald is door extra aflossingen of als je gezinssituatie wijzigt. Zelfs als je persoonlijke situatie niet gewijzigd is, kan het goed zijn om je overlijdensrisicoverzekering eens onder de loep te laten nemen, omdat de premies van deze verzekeringen de afgelopen twee decennia in prijs zijn gedaald.

Let erop dat, wanneer je een nieuwe overlijdensrisicoverzekering wilt afsluiten, je eerst geaccepteerd bent voor de nieuwe verzekering voordat je de oude beëindigd of opzegt. Want als blijkt dat je ten gevolge van medische redenen, je huidige leeftijd of andere persoonlijke omstandigheden, een hogere premie voorgeschoteld krijgt, dat je dan nog altijd kunt besluiten om de huidige verzekering door te laten lopen.

Verzekeren goedkoop voor jonge mensen

Verzekeren tegen overlijden is eigenlijk heel goedkoop. Een stel van twee 30-jarigen niet-rokers betaalt bij de meeste verzekeraars ongeveer € 10,- per maand voor een annuïtair dalende overlijdensrisicoverzekering met een verzekerd bedrag van € 250.000,-.

De kans op overlijden gedurende de veelal 30-jarige looptijd is relatief klein. Bij een 30- jarige is die kans 4%. Hoe ouder je bent, en ook als je een roker bent, hoe groter de kans op overlijden. Daarom is de premie voor een roker bijna twee keer zo hoog dan voor een niet-roker.

Hogere premie voor 50-plusser en beperking looptijd

Een stel van twee 50-jarigen niet-rokers betalen voor een annuïtair dalend verzekerd bedrag van € 250.000,- al snel tussen de € 60,- en € 80,- per maand. De kans dat zij overlijden binnen de duur van 30 jaar is dan ook een stuk groter dan bij jongeren. En hoe ouder, hoe hoger de premie. Ook voor 50-plussers geldt dat de premie meer dan verdubbeld als ze roker zijn.

Als 50-plusser moet je er rekening mee houden dat er een maximum leeftijd geldt tot waar de verzekering mag lopen. Bij de meeste verzekeraars ligt die tussen de 70 en 80 jaar. Je moet je sowieso afvragen tot welke datum je de verzekering wilt laten lopen. Want hoe korter de looptijd, hoe lager uiteraard ook de premie wordt. Zo kun je er bijvoorbeeld rekening mee houden dat jij of je partner van de pensioenleeftijd van 66 of 67 jaar een AOW en nabestaandenpensioen krijgt. Een kortere looptijd kan een paar tientjes per maand schelen.

Een ander verschil tussen 50-plussers en dertigers is dat hun hypotheek- en persoonlijke situatie vaak behoorlijk verschillen. Kinderen van 50-plussers zijn bijvoorbeeld al het huis uit of behoeven geen kinderopvang meer. 50-plussers hebben vaak ook al een veel groter deel van hun hypotheek afgelost, waardoor er vaak een kleinere dekking nodig is, dan voor een dertiger.

Gevolgen voor vermogen voor en na AOW-leeftijd

Dat naarmate iemand ouder wordt er vaak geen overlijdensrisicoverzekering meer is , komt ook tot uitdrukking in cijfers van het Centraal Bureau voor de Statistiek (CBS). Het vermogen van achterblijvende partners na het overlijden van hun partner, stijgt veelal als het overlijden plaatsvindt voor de AOW-leeftijd; terwijl dit juist daalt bij een overlijden na de AOW-leeftijd.

Dankzij de uitkering van een overlijdensrisicoverzekering wordt de hypotheekschuld deels of volledig afgelost, waardoor het vermogen stijgt. Bij partners tot AOW-leeftijd steeg het mediane vermogen van bijna € 93.000,- naar bijna € 140.000,- à € 145.000,-. Daarbij is de stijging van het vermogen voor mannen met € 140.000,- net iets kleiner dan voor vrouwen.

Boven de AOW-leeftijd daalt het mediane vermogen juist van ruim € 152.000,- naar € 137.000,- voor mannen en € 124.000,- voor vrouwen. De daling van het vermogen schrijft het CBS toe aan het betalen van erfbelasting en doordat er vaak geen overlijdensrisicoverzekering meer is.

Overlijdens door COVID-19

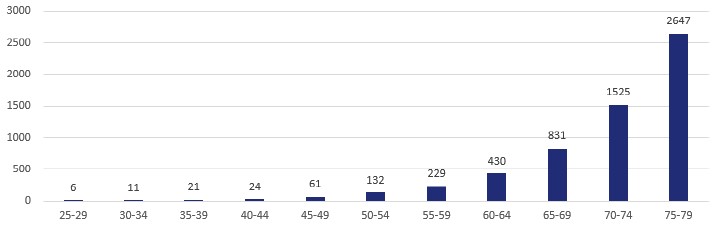

Corona heeft ons weer bewuster gemaakt van de kans op overlijden. Al hebben we ook gezien dat de meeste overlijdens plaats vonden in de hogere leeftijdscategorieën. Kijken we in de leeftijdscategorie 25 tot 80 jaar, dan meldt het RIVM de volgende sterftecijfers per leeftijdscategorie als gevolg van COVID-19:

::BLOK:AANMELDENNIEUWSBRIEF::