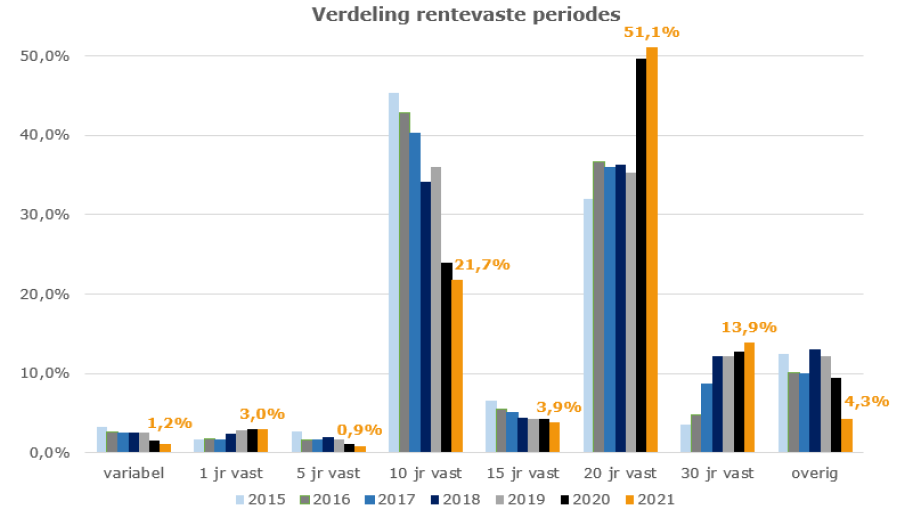

Bij ruim de helft van het aantal hypotheekaanvragen wordt in 2021 gekozen voor een rente van 20 jaar vast. Dat is een lichte stijging ten opzichte van vorig jaar. Ook bij 30 jaar vast zien we een lichte stijging. Bij bijna 1 op de 7 leningdelen wordt de rente 30 jaar vast gezet.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De stijging bij 20 en 30 jaar vast, gaat vooral ten koste van 10 jaar vast. Werd ruim zes jaar geleden nog voor bijna de helft van de hypotheken de rente 10 jaar vast, inmiddels is dat gedaald tot iets meer dan 1 op de 5. Duidelijk is in ieder geval dat Nederlanders zekerheid zoekers zijn. Met 10 jaar vast heb je al voor een lange periode zekerheid, maar bijna 70% zet de rente zelfs 15, 20 of 30 jaar vast. Op zich is dat ook niet raar, bij een hypotheekrente die voor alle rentevaste periodes historisch laag staat.

In onderstaand overzicht laten we de keuze zien voor de verschillende rentevaste periodes in de jaren 2015 tot en met 2021.

1. Verwachting toekomstige renteontwikkeling

Niemand heeft een glazen bol en kan met zekerheid de toekomstige hypotheekrente voorspellen. Wel kunnen we terug kijken in de tijd. Conclusie is dan dat de hypotheekrente historisch laag staat. Je kunt je daarom bijna geen buil vallen als je nu de rente lang vastzet en je voorkomt dat je in de toekomst opeens met veel hogere hypotheekrentes wordt geconfronteerd. Het was tenslotte nog slechts een paar jaar geleden dat de rentes het dubbele waren van nu. En nog geen decennium geleden lagen de hypotheekrentes tussen de 4% en 6%. Overigens zijn er genoeg economen die nog jaren een lage rente voorspellen, maar de meeste Nederlanders willen daar niet op gokken dat hun voorspelling uitkomt.

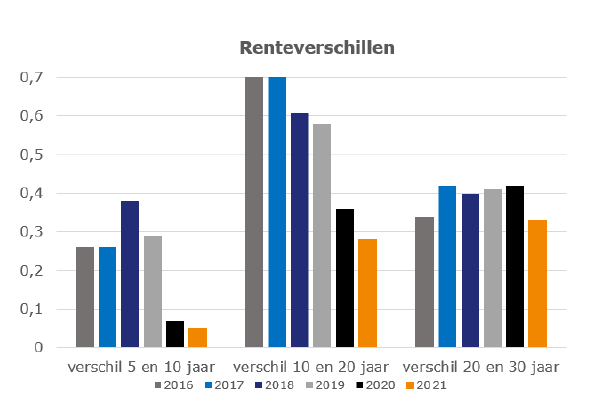

2. Renteverschillen gedaald

Consumenten kiezen vaker voor een langere rentevaste periode, omdat de verschillen tussen rentevaste periodes de afgelopen jaren veel kleiner is geworden.

Tussen 5 en 10 jaar vast is het verschil al bijna verwaarloosbaar en het renteverschil tussen 10 en 20 jaar vast is de afgelopen jaren meer dan gehalveerd. Inmiddels bedraagt het verschil tussen 10 en 20 jaar vast minder dan 0,3%.

Wat dat betreft valt het verschil tussen 20 en 30 jaar vast een beetje uit de toon, omdat dat verschil redelijk stabiel is.

3. Gemoedsrust

Naast de ratio speelt ook de emotie een belangrijke rol. Veel consumenten redeneren dat als ze de rente voor 20 of 30 jaar vastzetten, dat ze dan een hypotheeklast hebben die ze nu en in de toekomst prima kunnen betalen. Ze hoeven zich dan niet druk te maken over de renteontwikkeling en dat komt hun nachtrust ten goede.

Ben je benieuwd naar de actuele rentestanden? Bekijk ze hier.

::BLOK:AANMELDENNIEUWSBRIEF::