Op 23 maart 2020 werd de ‘intelligente lockdown’ afgekondigd. Wij bekijken een aantal ontwikkelingen die invloed hebben gehad op de financiën van individuele huishoudens.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Ontwikkeling rente

De ontwikkeling van de rente heeft een grote invloed op de financiële huishoudens van consumenten, bedrijven en overheden. We laten eerst de ontwikkeling zien van de rente en benoemen daarna een aantal belangrijke gevolgen.

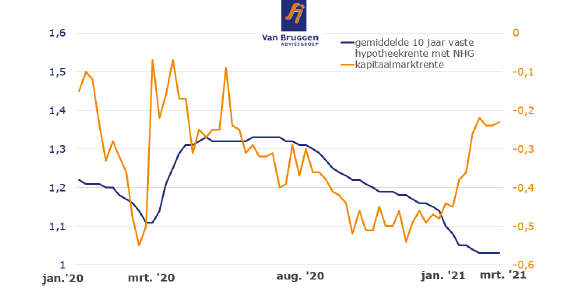

In bovenstaande grafiek zie je in het blauw de ontwikkeling van de gemiddelde hypotheekrente voor 10 jaar vast met NHG; met op de linker-as de waarden die erbij horen. De oranje lijn laat de ontwikkeling zien van de kapitaalmarktrente 10 jaar Nederland; met op de rechter-as de waarden die erbij horen.

Het verschil tussen de linker-as en rechter-as komt overeen met het gemiddelde verschil tussen de kapitaalmarktrente en de 10 jaar vaste hypotheekrente. Je kunt zien dat over het algemeen de hypotheekrente met enige vertraging en met veel minder schommelingen de kapitaalmarktrente volgt.

Kapitaalmarktrente

Toen de volle omvang van de coronacrisis duidelijk werd in maart 2020, ging de kapitaalmarktrente fors omhoog. Door snel ingrijpen van de Europese Centrale Bank (ECB) en overheden werd aan de financiële markten duidelijk gemaakt dat er alles aan gedaan zou worden om zoveel mogelijk bedrijven door deze eenmalige schok heen te leiden. De kapitaalmarktrente ging daarop weer naar beneden. Sinds eind vorig jaar weten we dat het einde van de coronacrisis nadert door de komst van vaccins en economen verwachten dan ook dat vanaf de zomer 2021 er een fors herstel in zal zetten. Dat heeft er de afgelopen maanden voor gezorgd dat de marktrente fors is opgelopen, waarbij de rente in de Verenigde Staten nog harder is opgelopen dan in Europa. Centrale banken proberen de stijgende lijn af te remmen en we zullen de komende tijd gaan zien in hoeverre hen dat gaat lukken.

• Pensioenen

De lage rente speelt onze pensioenen al jaren parten. De pensioenpotten zijn fors gegroeid, maar de verplichtingen die pensioenfondsen hebben zijn nog harder gegroeid door de lage rente. Gevolg was dat minister Koolmees van Sociale Zaken moest ingrijpen zodat de meeste pensioenfondsen niet hoefden te korten op de pensioenuitkeringen als gevolg van te lage dekkingsgraden.

Dankzij de gestegen rente in 2021 maken de dekkingsgraden een hele positieve ontwikkeling door. Zo steeg de dekkingsgraad van het ABP van 93,2% op 31 december 2020 naar 97,5% op 28 februari 2021. Een vergelijkbare ontwikkeling is te zien bij meer pensioenfondsen. Dit is een hele belangrijke ontwikkeling, omdat anders een soepele overgang naar het nieuwe pensioenstelsel wel eens in gevaar zou kunnen komen.

• Spaarrente

De spaarrente bij de meeste bank is nog steeds bijna niks tot helemaal niks. We zien zelfs dat voor consumenten met een hoger vermogen steeds sneller een negatieve rente moeten betalen, en dat de negatieve rente steeds hoger wordt.

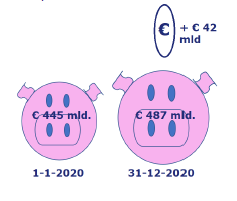

Ondanks de extreem lage rente steeg het spaargeld met € 42 miljard naar maar liefst € 487 miljard. Doordat we geld veel minder konden uitgeven aan vakanties, uit eten gaan, fysiek winkelen of naar evenementen gaan, ging veel spaar- en vakantiegeld naar de spaarpot.

• Beleggen

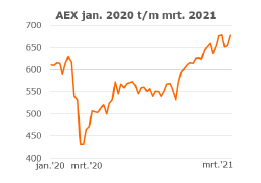

Omdat de rente laag staat, zijn we ook meer gaan beleggen. Na een forse correctie in maart 2020, herstelde de AEX in de daarop volgende maanden; om vanaf oktober 2020 nog een extra versnelling omhoog te maken.

Hypotheekrente

De hypotheekrente maakt in de periode maart tot en met mei 2020 een klein sprongetje omhoog, met ongeveer 0,2% à 0,3%, afhankelijk van de duur van de rentevaste periode. Na een stabiele periode, ging vanaf de zomer de hypotheekrente heel langzaam omlaag. En dan bedoelen we ook echt heel langzaam, met gemiddeld vaak nog geen honderdste per week. Ondanks de oplopende marktrente zagen we aan het begin van 2021 een klein renteoorlogje, waardoor er een versnelling kwam in de hypotheekrentedaling. De laatste weken kijken de geldverstrekkers even de kat uit de boom.

Huizenkopers en hypotheekbezitters wiens rentevaste periode afliep, profiteerden volop van de historisch lage rentes. Dankzij verhuizingen konden veel doorstromers hun hoge hypotheekrentes inruilen voor veel lagere, waardoor ze vaak naar een grotere, duurdere woning verhuisden zonder dat de hypotheeklasten veel toenamen. Geldverstrekkers waren daar overigens veel minder blij mee, omdat ze veel mooie, hoge toekomstige rentebetalingen moeten gaan mislopen.

Ook zagen we tienduizenden oversluitingen. Consumenten die, veelal na het betalen van een boeterente, oversloten naar een veel lagere hypotheekrente. Daarbij werd de rente lang vastgezet voor vaak 20 jaar vast, zodat ze lang zekerheid hebben over de toekomstige hypotheeklasten. Veel consumenten zijn ingestapt, al klinken er ook steeds meer waarschuwingen voor een zeepbel.

Huizenprijzen

Bij de krediet- en eurocrisis zagen we dat de huizenprijzen fors naar beneden gingen. Maar door snelle overheidsmaatregelen en adequaat reageren van geldverstrekkers is voorkomen dat de coronacrisis doorsloeg naar de woningmarkt.

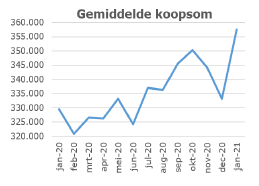

Door het nog altijd grote tekort aan woningen, bleven ook het afgelopen jaar de huizenprijzen stijgen. Afgelopen januari waren bestaande woningen 9,3% duurder dan in januari 2020. In de grafiek staat de ontwikkeling van de gemiddelde koopsom; bron: Kadaster.

De coronacrisis heeft wel op een andere manier invloed op de woningmarkt. Er wordt vaker buiten de grote stad gezocht en ook is het belangrijker of er een ruimte is voor een aparte werkplek.

Thuiswerken

Het thuiswerken merken we ook in de energierekening, die voor menigeen een behoorlijk stuk hoger ligt. Geluk bij een ongeluk is nog dat de energieprijzen zelf het afgelopen jaar gedaald zijn.

Betaalpauze

Veel mensen in vaste dienst bij de overheid, zorg of bij een ander bedrijf merkten qua salaris weinig van de coronacrisis. Maar dat was en is voor bepaalde groepen natuurlijk niet het geval. Bijvoorbeeld voor mensen die ontslagen werden, zzp’ers en ondernemers in bepaalde branches en een groot aantal flexwerkers. Gelukkig hanteerden de meeste geldverstrekkers een ruimhartig beleid voor huishoudens die hun inkomen tijdelijk fors zagen afnemen door de coronacrisis. Er werden enkele tienduizenden betaalpauzes ingesteld voor zowel de hypotheekrente als aflossingen. Voor hen is te hopen dat de economie weer zo snel mogelijk zijn normale draai weet te vinden.

::BLOK:AANMELDENNIEUWSBRIEF::