De NVM presenteerde vorige week weer forse prijsstijgingen bij koopwoningen. De transactieprijs steeg in een jaar tijd 19,9%. Ruim 3 op de 4 woningen werd in het tweede kwartaal verkocht voor een prijs hoger dan de vraagprijs. Of je nu de makelaar spreekt of de financieel adviseur, beiden zijn het er over eens dat het een gekkenhuis is op de woningmarkt en dat dit geen gezonde situatie is.

Van anderhalf modaal naar tweemaal modaal

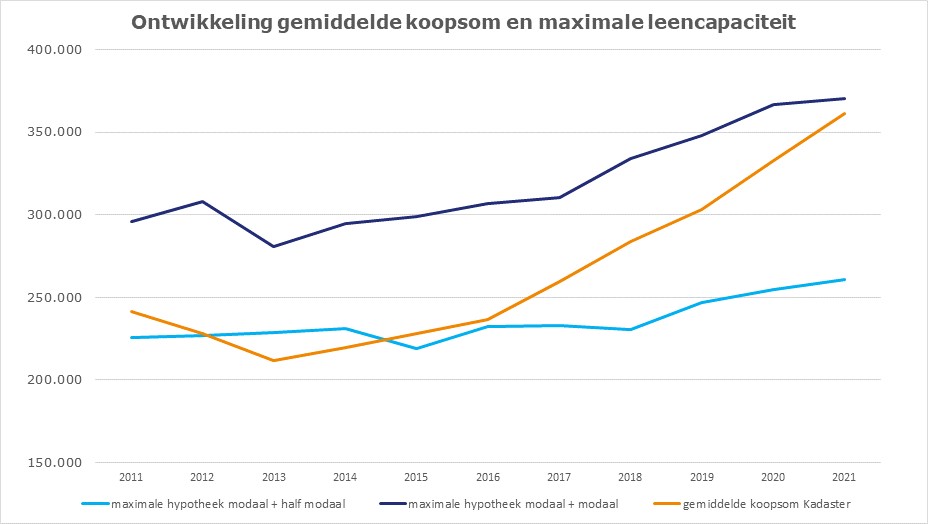

Regelmatig wordt met de beschuldigende vinger van de sterk stijgende woningprijzen gewezen naar de lage rente in combinatie met ruime leennormen. Maar als we die gemiddelde koopsom zoals het Kadaster die vaststelt, afzetten tegen de maximale leencapaciteit, dan zien we dat de gemiddelde koopsom veel sneller stijgt dan de leencapaciteit.

Kon een stel met een modaal inkomen plus een half modaal inkomen in de periode 2011 tot en met 2016 ongeveer de gemiddelde koopsom betalen; inmiddels heeft een stel bijna elk een modaal inkomen nodig om de gemiddelde koopsom te kunnen betalen.

De lichtblauwe lijn geeft de maximale leencapaciteit van een stel met een modaal inkomen en een half modaal inkomen weer, waarbij per jaar uitgegaan is van het modaal inkomen in het desbetreffende jaar, op basis van CBS gegevens in combinatie met de 10 jaar vaste hypotheekrente met NHG.

De donkerblauwe lijn toont de maximale leencapaciteit van een stel met elk een modaal inkomen en op basis van de 10 jaar vaste hypotheekrente zonder NHG.

De oranje lijn geeft de gemiddelde koopsom weer volgens het Kadaster tot en met mei 2021. Waarbij het er op lijkt dat die oranje lijn waarschijnlijk nog scherper omhoog zal gaan, als we naar de cijfers van de NVM kijken, die altijd eerst voorlopen op die van het Kadaster (en ook iets andere definitie).

Overheidsbeleid belangrijke veroorzaker

De belangrijkste reden dat de prijzen zo sterk stijgen, komt doordat de vraag veel groter is dan het aanbod. Vorige week kwam de overheid met het rapport ‘Staat van de Woningmarkt’. Het woningtekort bedraagt nu 279.000 woningen. Hoewel dat minder is dan de 331.000 uit 2020, betekent dit dat heel veel mensen op zoek zijn naar een woning. Op dit moment bedraagt het woningtekort 3,5% van de totale woningvoorraad, waarbij een tekort van 2% als ‘normaal’ wordt gezien. Het woningtekort betekent niet dat mensen geen woning hebben om in te wonen, maar dat ze geen zelfstandige woning bewonen, terwijl ze dat wel zouden willen (bijvoorbeeld nog thuiswonende kinderen).

Het woningtekort zal tot en met 2024 verder groeien doordat de groei van het aantal huishoudens harder gaat dan de bouw van nieuwe woningen. Volgens de prognose gaat het tekort vanaf 2025 licht dalen, omdat de bouw van woningen dan harder gaat dan de groei van het aantal huishoudens. Pas in 2035 komen we dan uit op een ‘normaal’ woningtekort van 2%. In 2035 moeten er netto 989.000 woningen bijgekomen zijn. Omdat er ook woningen gesloopt worden, betekent dit dat er 1.157.000 woningen gebouwd moeten worden.

Veel marktpartijen vragen om meer sturing vanuit de overheid, zodat deze woningproductie ook daadwerkelijk gerealiseerd gaat worden. Het huidige kabinet heeft de afgelopen wat voorzichtige stappen gezet, maar er is meer urgentie nodig.

Zolang het tekort groot is, is de kans op stijgende prijzen groot. Het is dan heel verleidelijk om ervoor te zorgen dat starters meer kunnen lenen, zodat ze toegang houden tot de woningmarkt. Denk aan schenkingsmogelijkheid van ruim een ton voor de eigen woning en de verlaging van de overdrachtsbelasting. Het lijken sympathieke maatregelen voor de starter, maar deze zorgen voor een nog snellere prijsstijging.

Eenvoudige, snelle oplossingen zijn er niet voor de woningmarkt.

Het belangrijkste is dat de bouw extra aangejaagd wordt. Van Bruggen vindt het belangrijk dat daarbij ook goed gekeken naar de demografische ontwikkelingen, zoals de vergrijzing. Want als we niet voldoende woningen/appartementen voor senioren bouwen, dan hebben we misschien in 2035 een deel van het woningtekort ingelopen, maar zitten we dan met een mismatch in de woningvoorraad.

Van Bruggen vindt het absoluut noodzakelijk dat het woningtekort centraal, door de rijksoverheid, wordt aangepakt. Wij pleiten dan ook voor een centrale in plaats van decentrale aanpak waarbij versoepeling van regelgeving, een ministerie van wonen en een duidelijke centrale richting, onontbeerlijk zijn. Het tijdelijk toestaan van permanente bewoning van vakantie woningen en een snellere transitie van kantoor- naar wooncomplexen gaan ook bijdragen.

::BLOK:AANMELDENNIEUWSBRIEF::