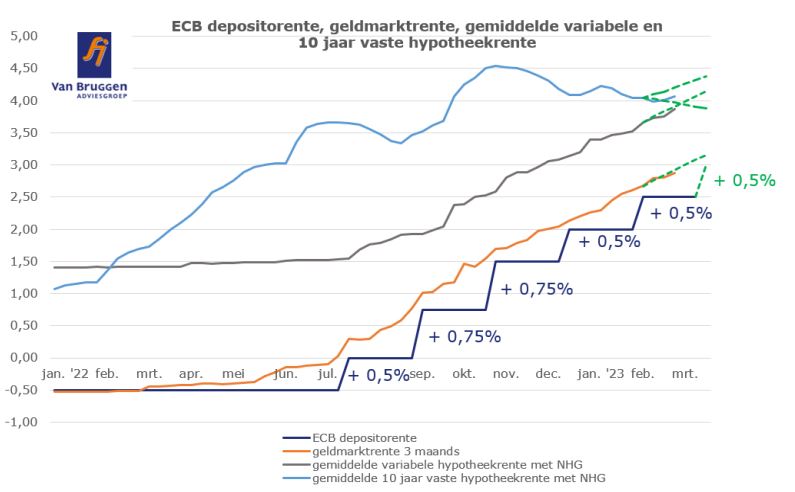

De gemiddelde variabele hypotheekrente is nog slechts 0,2% verwijderd van de gemiddelde hypotheekrente 10 jaar vast met NHG. Voor beide rentes verwachten we dat de stijgende trend van afgelopen week zich de komende week voorzet, omdat zowel de geldmarktrente als kapitaalmarktrente stijgt. Beide rentes bewegen in de richting die we drie weken geleden voorspelden (zie onderstaande grafiek).

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De groene stippellijnen gaven en geven onze verwachting aan voor de renteontwikkeling. We zien dat de gemiddelde variabele hypotheekrente, de oranje lijn, tot nu toe naadloos over de groen stippellijn heenloopt. Onze verwachting is dan ook dat de gemiddelde variabele hypotheekrente tot 16 maart, wanneer de ECB haar volgende rentebesluit zal nemen, ongeveer 0,08% per week zal toenemen. De ontwikkeling van de gemiddelde 10 jaar vaste hypotheekrente valt lastiger te voorspellen. Maar op dit moment is de licht dalende tendens wel gedraaid naar licht stijgend.

Ontwikkeling variabel en 10 jaar vast

Er is een grote kans dat de gemiddelde variabele hypotheekrente binnenkort hoger is dan de 10 jaar vaste hypotheekrente.

Dat is overigens niet heel bijzonder. Nog niet zolang geleden, eind 2019 tot en met begin 2022 was dat ook het geval. Maar meestal is de variabele hypotheekrente lager dan de 10 jaar vaste hypotheekrente.

Variabel achteraf gezien goedkoper dan vastzetten in 2004 tot en met 2012

Dat de variabele hypotheekrente zo nu en dan boven de vaste rente ligt, betekent nog niet dat een variabele hypotheekrente duurder uitpakt dan een vaste rente. Alleen achteraf kun je vaststellen of uiteindelijk een variabele rente gunstiger of ongunstiger is geweest. Wij hebben daarvoor een vergelijking gemaakt van de periode 2004 tot en met 2012, waarbij we achteraf bekeken wie voordeliger uit was; iemand met een variabele rente of degene die de rente 10 jaar vastzette. Als uitgangspunt hebben we een aflossingsvrije hypotheek van € 100.000,- gepakt.

Wie tussen 2004 en 2012 koos voor een variabele hypotheekrente, was gemiddeld ongeveer € 20.500,- goedkoper uit over een periode van 10 jaar dan bij een vaste rente. Dat is een gemiddelde besparing van meer dan 40% op degene die de rente 10 jaar vast had gezet. Zelfs iemand die vlak na de zomer in 2005 de rente voor 10 jaar vastzette op het toen laagste punt van 3,8%, was achteraf gezien over 10 jaar gezien duurder uit dan iemand die koos voor variabel. Dit ondanks dat zo nu en dan de variabele rente dus wel hoger was dan de vaste rente.

Vastzetters in 2015 tot en met begin 2022 waarschijnlijk goedkoper uit

Voor de periode 2013 tot en met nu kunnen we de vergelijking nog niet helemaal maken, want die hangt voor een deel af van de toekomstige ontwikkeling van de variabele hypotheekrente. Voor de eerste jaren vanaf 2013 gaat waarschijnlijk wel gelden dat ook achteraf gezien degenen die kozen voor variabel over 10 jaar goedkoper uit zijn dan degenen die de rente 10 jaar vastzetten. Zij waren in ieder geval in de beginjaren namelijk stukken goedkoper uit met de variabele hypotheekrente. Maar in de periode 2015 tot en met begin 2022 konden huishoudens de rente 10 en 20 jaar vastzetten tegen een hele lage rente. De kans is redelijk groot dat veel van die huishoudens over 10 jaar terugkijkend minder rente hebben betaald dan degene die koos voor een variabele hypotheekrente. Al bestaat uiteraard altijd de kans dat de variabele hypotheekrente de komende jaren toch weer naar beneden gaat.

Keuze variabel of vast

Er is op voorhand niet te zeggen wat de beste keuze is; variabel of vast. Dat is uiteindelijk helemaal afhankelijk van de renteontwikkeling. Met een variabele hypotheekrente ben je historisch gezien vaak goedkoper uit dan met een vaste rente. Het is wel van belang dat je een stijging van de rente financieel goed kunt opvangen. En je moet ook mentaal tegen de onzekerheid kunnen tegen het feit dat je maandlast kan stijgen. Daar staat tegenover dat je profiteert van een dalende rente en dat je niet te maken hebt met een boeterente, waar consumenten met een vaste rente mee te maken kunnen krijgen als ze hun hypotheek open breken.

Tot slot: niet alle geldverstrekkers bieden een variabele hypotheekrente aan. Ze kunnen bovendien aanvullende voorwaarden stellen; bijvoorbeeld dat slechts een deel van de hypotheek een variabele rente mag hebben. Ook kunnen er grote verschillen zitten in de variabele rentetarieven die geldverstrekkers hanteren.

::BLOK:AANMELDENNIEUWSBRIEF::