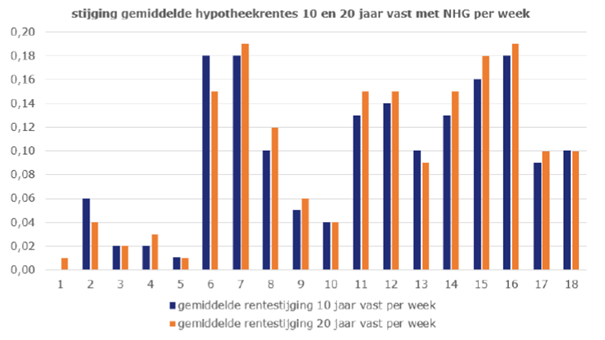

De renteverschillen tussen hypotheken met NHG en zonder NHG, waarbij maximaal geleend wordt tot 100% van de marktwaarde, blijven maar dalen. Blijkbaar zien geldverstrekkers de risico’s van hypotheken zonder NHG steeds kleiner worden en vragen ze een steeds minder hoge rente-opslag. In de grafiek hieronder tonen we voor de drie populairste rentevaste periodes de ontwikkeling van de rente-risico-opslagen in de periode 2016 tot en met nu.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De risico-opslag voor 10 jaar vast is gedaald van 0,68 procentpunt in 2016 naar 0,34 procentpunt nu. Voor 20 jaar is de daling van 0,64 procentpunt in 2016 naar 0,42 procentpunt nu en voor 30 jaar is de risico opslag gedaald van 0,80 procentpunt naar 0,46 procentpunt.

De peildata zijn allemaal maart van het desbetreffende jaar, met uitzondering van de een na laatste staaf, die is van 31 december vorig jaar. Die hebben we er bewust tussen gezet om te laten zien dat ondanks de forse hypotheekrentestijging van de afgelopen maanden, de oorlog in Oekraïne en de oplopende inflatie, geldverstrekkers blijkbaar geen hogere risico’s zien voor hypotheken zonder NHG.

Financieel Stabiliteitscomité waarschuwt voor risico’s

Het Financieel Stabiliteitscomité (FSC) is een overlegorgaan van De Nederlandsche Bank (DNB), de Autoriteit Financiële Markten (AFM) en het ministerie van Financiën die de ontwikkelingen op het gebied van financiële stabiliteit in Nederland bespreken. Het FSC maakt zich zorgen over de hogere inflatie en de stijgende rentes en die kunnen leiden tot financiële kwetsbaarheden. Het FSC sprak haar zorgen uit op 12 februari en dat was nog voor de escalatie van de situatie in Oekraïne en sindsdien zijn bijvoorbeeld de hypotheekrentes nog fors opgelopen.

Mede door de lage rente, knelpunten in het aanbod en aanhoudende stimulering van de vraag zijn de afgelopen jaren de huizenprijzen sterk gestegen. Huishoudens maken volgens FSC steeds vaker gebruik van de maximale leenruimte en ook de inzet van aflossingsvrije hypotheken neemt weer toe. Het FSC geeft aan dat als de huizenmarkt langzaam afkoelt, dit naar verwachting beperkte economische effecten zal hebben, maar een grotere correctie kan een forse impact hebben.

Rente lang vastzetten

Van Bruggen ziet dat de kwetsbaarheden voor de meeste hypotheeksluiters erg beperkt zijn. Dat komt omdat doorstromers en oversluiters vaak helemaal niet maximaal lenen en door de rente lang vast te zetten ook voor een lange periode weten wat hun hypotheeklasten zullen zijn. Die huishoudens zullen niet verrast worden met opeens snel stijgende hypotheeklasten, zoals nu sommige huishoudens wel verrast worden door de hogere energieprijzen omdat ze een variabel contract hebben en daardoor een veel hogere energierekening krijgen.

Risico relatie-beëindiging: ander huis vinden is lastig

De belangrijkste risico categorie zijn starters, waar wel een aanzienlijk deel maximaal leent. Maar ook zij zetten de hypotheekrente lang vast, zodat ze lang zekerheid hebben over hun hypotheeklasten. Toch kunnen zij kwetsbaar zijn als de huizenprijzen met een forse correctie te maken krijgen, als ze om een bepaalde reden gedwongen zijn om hun woning te verkopen. Bijvoorbeeld omdat hun inkomen fors omlaag gaat als ze hun baan kwijt raken of als ze arbeidsongeschikt worden. Maar misschien nog wel het grootste risico: als een relatie eindigt.

Ook nu is het uitermate vervelend als een relatie eindigt, maar de risico’s op een restschuld zijn op dit moment relatief klein (tenzij je veel te veel betaald hebt voor een woning) als je de woning gedwongen moet verkopen. Het grootste probleem nu is: waar ga je een andere, betaalbare woonruimte vinden. Maar stel we krijgen een serieuze prijscorrectie, bijvoorbeeld doordat we in een grote recessie terechtkomen, dan kunnen sommige huishoudens weer te maken krijgen met situaties zoals in de vorige crisis rond 2012 en 2013, waarbij stellen die uit elkaar wilden, financieel gedwongen waren om bij elkaar te blijven wonen.

::BLOK:AANMELDENNIEUWSBRIEF::