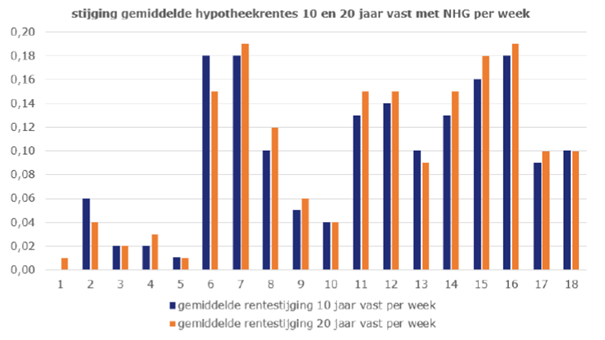

Voor de tweede week op rij verhoogden nagenoeg alle geldverstrekkers hun hypotheekrentes fors. De populairste rentevaste periode van 20 jaar vast is dit jaar inmiddels al met 0,45% gestegen. Voor de andere rentevaste periodes ligt de stijging tussen de 0,37% en 0,47%. In dit artikel gaan we in op onze verwachtingen voor de komende tijd, de invloed op de kosten van een af te sluiten hypotheek en de invloed op de maximale hypotheek mogelijkheden.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Historisch gezien is de hypotheekrente nog steeds laag

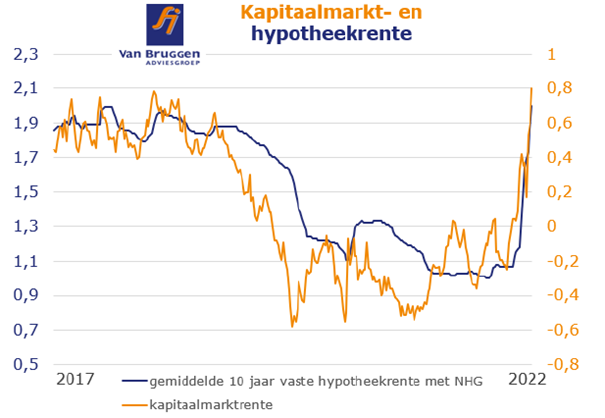

De hypotheekrentes zijn in nog geen twee maanden fors gestegen. Deze hypotheekrentes hebben we niet meer gehad sinds augustus 2019, dus ruim twee en half jaar geleden. Maar eigenlijk waren dat ook bizar lage rentes, die onder andere door een enorm stimuleringsprogramma van de ECB tot stand waren gekomen. Ondanks de forse stijging zijn de hypotheekrentes op dit moment nog altijd historisch laag, wat blijkt uit onderstaande grafiek met de gemiddelde hypotheekrentes met NHG voor 10 en 20 jaar vast.

De gemiddelde 10 jaar vast hypotheekrente met NHG ligt nu op 1,54%, maar begin 2019 lag die nog op 1,88%. In oktober 2015 was die 2,4% en begin 2014 lag die zelfs boven de 4% en in 2011 boven de 5%.

Een vergelijkbaar beeld, en zelfs nog iets groter, is te zien bij de gemiddelde 20 jaar vaste hypotheekrente met NHG. Die ligt nu op 1,84% en lag begin 2019 op 2,44%. In oktober 2015 was die 3%, begin 2014 bijna 5% en in 2011 boven de 6%.

Lange termijn verwachting hypotheekrentes

Niemand kan met een grote mate van zekerheid voorspellen waar de hypotheekrentes over een maand staan, laat staan over één, vijf of tien jaar. De eerdere voorspellingen voor het jaar 2022 kunnen voor een groot gedeelte alweer de prullenbak in. De verwachting was wel dat de hypotheekrentes licht zouden stijgen in 2022, maar dat we na nog geen twee maanden al een stijging te pakken hadden van 0,45% had niemand verwacht.

Overall was lang de verwachting dat de hypotheekrentes de komende jaren op een iets hoger niveau zouden komen te liggen dan de afgelopen twee jaar. Centrale banken hebben de afgelopen jaren een behoorlijke invloed gehad op de rentetarieven, doordat ze aan de ene kant haar eigen rente laag hielden en ook nog eens maandelijks enorme hoeveelheden obligaties opkochten. Op het moment dat deze stimuleringsprogramma’s teruggeschroefd zouden worden, zou het logisch zijn dat de rente iets oploopt. Maar de verwachting was ook dat de rente niet heel veel zou oplopen, omdat door de vergrijzing er nog steeds heel veel geld op zoek is naar een goede belegging. En dat drukt de rente.

Het is vooral de hoge inflatie die op dit moment voor veel onzekerheid zorgt. Is die slechts tijdelijk of gaan we voor een langere periode een hogere inflatie meemaken? In ieder geval blijkt dat de hoge inflatie al iets langer aanhoudt dan eerder verwacht. Wel is de verwachting dat de inflatie de komende periode naar beneden zal gaan. Maar of we ook snel weer op het gewenste niveau van rond de 2% uitkomen is onzeker. Al met al is het vooral wachten en zien wat de gevolgen gaan zijn voor de hypotheekrentes.

Korte termijn verwachting hypotheekrentes

Ook een korte termijn verwachting voor de ontwikkeling voor de hypotheekrentes is best lastig. De hypotheekrentes hebben de afgelopen weken een inhaalslag gemaakt ten opzichte van de marktrentes. Bovendien zie we, in ieder geval tijdelijk, dat de stijging bij de marktrentes afvlakt. De kans bestaat dat we die afvlakking ook bij de hypotheekrentes gaan zien. Er heeft namelijk een herstel van de bruto marges plaatsgevonden, al liggen die nog altijd ruim 0,1% lager dan het gemiddelde van 2021. Voor deze week is dan ook de hoop dat we minder hypotheekrenteverhogingen gaan zien en vooral ook minder grote verhogingen.

De afgelopen weken zagen we dat veel hypotheekaanvragen naar voren zijn gehaald om nog te profiteren van de huidige lage hypotheekrentes. Het gevolg is een enorme hausse aan hypotheekaanvragen. Dat kan voor geldverstrekkers reden zijn om de rente nog wat verder te verhogen, om de nieuwe instroom te beperken. Bij die nieuwe instroom gaat het voor een belangrijk deel om huishoudens die door de recente hypotheekrentestijgingen het nu verstandig achten om de hypotheek over te sluiten en de nog altijd historisch lage hypotheekrente voor een lange periode vast te zetten.

Hogere rente: extra netto maandlasten, maar ook minder aflossing

We hebben een voorbeeld uitgewerkt van de hypotheekrentestijging die we al eerder hadden, maar ook de rentestijging die we dit jaar mogelijk nog gaan krijgen. In de eerste zeven weken van dit jaar hebben we een rentestijging gezien van ruim 0,45% voor onder andere de 10 en 20 jaar rentevaste periode.

Om de gevolgen voor de maandlasten te laten zien hebben we een berekening gemaakt voor de aankoop van een woning van € 350.000,- waarop een annuïteitenhypotheek wordt gevestigd van € 350.000,-. We zijn uitgegaan van een stel met middeninkomens. Als uitgangspunt is de meest populaire rentevaste periode gepakt: 20 jaar vast. Het effect van een hogere rente is bij een annuïteitenhypotheek tweeledig: je maandlast gaat omhoog én je lost minder hard af dan bij een lagere rente.

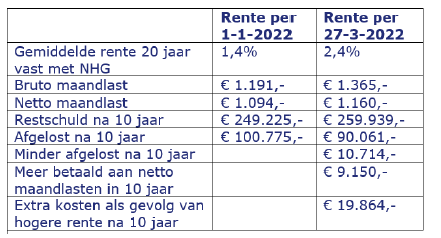

Sinds 1 januari is de gemiddeld 20 jaar vaste hypotheekrente met 0,45% gestegen, van 1,4% naar 1,85%. We laten ook zien wat de gevolgen zijn als de rente met nog eens 0,15% stijgt, wat een zeer realistisch scenario is, en ook een pessimistischer scenario als de rente dit jaar in totaal met 1,0% stijgt.

Door de stijging van de rente van 1,4% naar 1,85% is bij een annuïteitenhypotheek de bruto maandlast € 75,- gestegen. De netto maandlast stijgt minder, namelijk € 28,-. Kijk je over een periode van 10 jaar dan betaal je door de gestegen rente € 3.959,- meer aan netto hypotheeklasten dan bij de oude rente. Maar misschien nog wel belangrijker: je lost ook minder snel af dan bij een lage rente. Dat scheelt in de eerste 10 jaar € 4.894,-. Per saldo is het stel uit dit voorbeeld in 10 jaar tijd € 8.853,- duurder uit als gevolg van de huidige stijging van 0,45%.

Als de rente nog eens met 0,15% of zelfs 0,55% stijgt, dan loopt het nadeel in de eerste 10 jaar op naar € 11.836,- respectievelijk € 19.864,-. Het is dan ook te hopen dat de inflatie niet verder escaleert en de marktrente in rustiger vaarwater komt en daarmee ook de hypotheekrente.

Hogere rente, veelal lagere maximale hypotheek

Een hogere rente heeft ook invloed op hoeveel je maximaal kunt lenen. De stijging van de populaire 20 jaar vaste hypotheekrente van 1,4% naar 1,85% is een stijging van maar liefst 32%. Dat leidt meestal ook tot een lager te lenen hypotheekbedrag van enkele duizenden euro’s, maar de daling blijft vaak beperkt tot 1 à 2%. We geven een paar voorbeelden, te beginnen met twee voorbeelden die binnen de NHG-grens vallen.

Een stel met inkomens van € 35.000,- en € 25.000,- kon bij een rente van 1,4% € 286.476,- lenen. Bij een rente van 1,85% daalt dat naar € 283.021,-. Dat is dus bijna € 3.500,- minder.

Een stel met inkomens van € 38.000,- en € 30.000,- kon bij een rente van 1,4% € 341.323,- lenen. Bij een rente van 1,85% daalt dat naar € 336.404,-. Dat is dus ruim € 4.900,- minder.

We tonen ook nog twee voorbeelden met een hogere niet-NHG rente, waarbij we uitgaan dat onderstaande stellen geen eigen geld inbrengen. De gemiddelde 20 jaar vaste rente was 1,85% en is inmiddels gestegen naar 2,3%.

Een stel met inkomens van € 50.000,- en € 40.000,- kon bij een rente van 1,85% € 486.658,- lenen. Bij een rente van 1,85% stijgt dat naar € 487.264,-. Dit voorbeeld laat zien dat in sommige gevallen een hogere rente tot een hogere hypotheek kan leiden. Al gaat het om slechts een beperkte stijging.

Tot slot een stel met inkomens van € 60.000,- en € 50.000,-, zij konden bij een rente van 1,85% € 620.116,- lenen. Bij een rente van 1,85% daalt dat naar € 619.367,-. Dat scheelt dus nog geen duizend euro.

Samenvattend: een hogere rente leidt in de meeste gevallen tot een lager maximaal te lenen bedrag. Maar de daling is relatief beperkt. Toch is het raadzaam om na te vragen welk effect de hogere rente heeft op jouw maximaal te lenen bedrag.