Wie alleen een AOW-inkomen heeft en geen of slechts een klein pensioen, maar wel veel overwaarde heeft, kan er over nadenken om die overwaarde om te zetten in een pensioenaanvulling. Het betekent wel dat je je overwaarde eerst langzaam, maar wel steeds sneller gaat opeten. Aan de andere kant, na je dood heb je dat vermogen niet meer nodig, en is vooral de afweging hoeveel je voor je nabestaanden wilt achterlaten.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Overwaarde, geen of lage hypotheek

De goedkoopste en meest flexibele manier om je pensioen aan te vullen is een extra hypotheek nemen bij je huidige geldverstrekker en het bedrag dat je ontvangt op een spaarrekening te zetten en maandelijks een bedrag over te maken naar je bankrekening. Maar niet iedereen kan dat. Je moet dan wel voldoende inkomen hebben en een ruime overwaarde. Bovendien moet je geldverstrekker bereid zijn om een hypotheek te verstrekken die je consumptief gebruikt en dus niet gebruikt voor een verbouwing of onderhoud aan je woning. Belangrijk voordeel: je kunt zelf beslissen hoe en wanneer je het geld van de hypotheek besteedt.

Voorbeeld: een stel van ieder 70 jaar. Ze hebben een woning die € 500.000,- waard is en waar slechts nog een hypotheek op rust van € 40.000,-. Stel ze willen de komende 10 jaar ongeveer

€ 400,- per maand extra te besteden hebben. Als ze een extra aflossingsvrije hypotheek nemen van € 90.000,- tegen een rente van bijvoorbeeld 4,6% dan kunnen ze 10 jaar lang elke maand € 750,- opnemen (voor het gemak gaan we er even vanuit dat er geen rendement gemaakt wordt op het geld dat op de spaarrekening is gezet). Daaruit betalen ze € 345 aan extra rente per maand (die niet aftrekbaar is), zodat er elke maand ruim € 400,- aan extra pensioenaanvulling overblijft. Na 10 jaar is dit extra spaarpotje wel helemaal op en hebben ze wel nog steeds te maken met de extra hypotheeklasten. Als ze daarna bijvoorbeeld van plan zijn om de woning te verkopen en te gaan huren of te verhuizen naar een goedkopere koopwoning, hoeft dit geen probleem te zijn.

Maar, zoals eerder beschreven, het inkomen moet wel voldoende zijn en de geldverstrekker moet ertoe bereid zijn. Is het inkomen onvoldoende, maar er is wel veel overwaarde, dan kan een opeethypotheek misschien uitkomst bieden.

Opeethypotheek

Is je inkomen onvoldoende om een reguliere hypotheek af te sluiten, dan zijn er een beperkt aantal geldverstrekkers waar je een opeethypotheek kunt afsluiten; ook wel verzilverhypotheek genoemd. Afhankelijk van de grootte van de overwaarde kan je maandelijks een bedrag uitgekeerd krijgen, waardoor je hypotheekschuld groeit. Daarnaast groeit je hypotheekschuld omdat je de rente over wat je extra leent niet maandelijks betaalt, maar bijgeschreven wordt bij de hypotheek. Door het rente-op-rente effect gaat de hypotheek dus steeds sneller groeien en neemt je overwaarde steeds sneller af.

Voordelen ten opzichte van de eerder beschreven constructie zijn:

Je verhoogt niet in één keer de hypotheek maar steeds met kleine, wel steeds groter wordende stappen. Je hoeft de rente niet maandelijks te betalen (ook deze rente is niet aftrekbaar). Onder voorwaarden krijg je een restschuldgarantie. Dat betekent dat de geldverstrekker garandeert dat je niet met een restschuld achterblijft als je heel oud wordt of als de huizenprijzen heel hard dalen.

Belangrijkste nadeel is dat je een hoge rente betaalt, omdat die rente bij een opeethypotheek voor de rest van de looptijd vaststaat, waardoor deze constructie vaak duurder is dan zelf een extra hypotheek opnemen. Bovendien is het lastig als je nog een bestaande hypotheek hebt met een lage rente en je hypotheek niet loopt bij een geldverstrekker die een opeethypotheek kent. Je kunt een opeethypotheek dus niet sluiten naast een hypotheek bij een andere geldverstrekker. Al is hier wel één uitzondering op, de SocioHypotheek. Bij deze aanbieder kun je wel een opeethypotheek afsluiten, terwijl je bij je huidige geldverstrekker je huidige hypotheek aanhoudt.

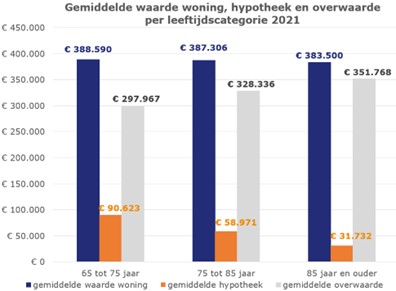

Gemiddelde overwaarde 65-plus ruim 3 ton

Uit de laatst bekende vermogenscijfers van het CBS uit 2021 blijkt dat 65-plus huiseigenaren gemiddeld een overwaarde hebben van ruim € 312.000,-. Dat is de gemiddelde waarde van hun woning minus een nog eventuele hypotheek. Daarbij zien we dat hoe hoger de leeftijd, hoe hoger de overwaarde is. Voor de leeftijdscategorie 65 tot 75 jaar is de gemiddelde overwaarde bijna

€ 298.000,-, terwijl voor de leeftijds- categorie 85 jaar en ouder de gemiddelde overwaarde ruim

€ 351.000,- is.

Het gaat om gemiddelden, dus er is ook een groep die een nog veel grotere overwaarde heeft. We zien ook dat 65-plussers over het algemeen een kleine of zelfs geen hypotheek hebben.

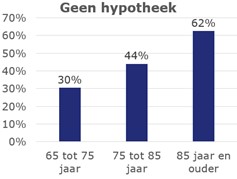

30% van de huizenbezitters in de leeftijdscategorie 65 tot 75 jaar heeft geen hypotheek meer en dit loopt op naar zelfs 62% voor de leeftijdscategorie 85 jaar en ouder.

Geen of een kleine hypotheek is fijn, want dan betaal je ook geen of slechts lage hypotheeklasten. Maar heb je een klein pensioeninkomen, dan kan het ook fijn zijn als je dit nog kunt aanvullen door een deel van je overwaarde op te eten. Alleen dan wordt het dus vaak een stuk lastiger, met name doordat de hypotheekregels zijn aangescherpt.

Betutteling: beperkende hypotheekregels

Ongeveer een decennium geleden zijn de hypotheekregels fors aangescherpt. Onder meer om huizenkopers tegen zichzelf te beschermen, omdat die veel te grote aflossingsvrije hypotheken afsloten en we op een bepaald moment meer dan een miljoen huishoudens hadden waarbij de hypotheek groter was dan de waarde van de woning.

Die nieuwe hypotheekregels zijn prima om ervoor te zorgen dat er veel gezondere hypotheken worden afgesloten, maar houdt geen rekening met specifieke groepen. Zoals bijvoorbeeld gepensioneerden die een deel van hun overwaarde willen gebruiken om hun pensioen aan te vullen. Wie een goed pensioeninkomen heeft, kan in de meeste gevallen nog prima een hypotheek afsluiten. Maar wie een minder goed pensioeninkomen heeft, wordt betutteld door de hypotheekregels, doordat er in een groot aantal gevallen geen hypotheek wordt verstrekt.

Bij de normale hypotheekregels wordt voor de maximaal berekening als uitgangspunt genomen dat iemand een annuïteitenhypotheek afsluit, zelfs als die persoon een aflossingsvrije hypotheek met veel lagere hypotheeklasten afsluit. Dat betekent dat voor mensen met een laag pensioeninkomen een extra hypotheek vaak niet haalbaar is, ondanks dat ze soms tonnen aan overwaarde hebben.

Gelukkig zijn er sommige geldverstrekkers die bereid zijn om bij de maximaal berekening wel uit te gaan van de werkelijke, veel lagere lasten van een aflossingsvrije hypotheek.

Maar we zien wel dat geldverstrekkers daar steeds voorzichtiger in worden, terwijl de behoefte als gevolg van de vergrijzing en minder goede pensioenen alleen maar toeneemt. Het is uiteraard logisch dat je niet de volledige overwaarde moet kunnen opnemen, omdat geldverstrekkers ook de zekerheid willen hebben dat de hypotheek terugbetaald kan worden na verkoop van de woning als de woningprijzen een aantal jaren zouden dalen.

Maar 65-plussers zouden wel meer mogelijkheden moeten krijgen om een groter deel van hun overwaarde op te eten. Dat kan door middel van de opeethypotheek, maar ook die hanteert hele voorzichtige regels, waardoor een 65-plusser slechts een beperkt deel van zijn overwaarde kan opeten. Het lijkt erop dat de overheid, toezichthouders en geldverstrekkers 65-plussers willen beschermen, zodat die niet in de situatie komen dat die hun huis moeten verkopen doordat er teveel overwaarde is opgegeten en de hypotheeklasten niet meer betaalbaar zijn. Het gevolg is dat iemand met een klein pensioeninkomen die meer te besteden wil hebben, gedwongen wordt om zijn woning meteen te verkopen en te verhuizen naar een vaak dure huurwoning. In plaats van nog een aantal jaren kunnen wonen in de eigen woning en als de overwaarde voor een groot deel is opgegeten dan pas de woning te verkopen en naar een huurwoning over te stappen. Blijkbaar vindt de overheid dat 65-plussers niet in staat zijn om daar zelf een weloverwogen beslissing over te nemen.

::BLOK:AANMELDENNIEUWSBRIEF::