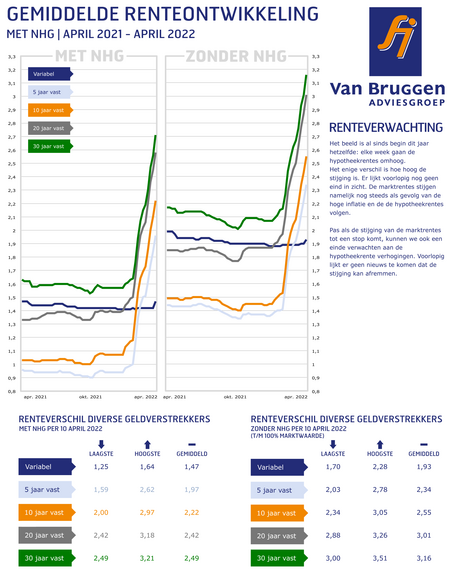

Niet eerder in deze eeuw gingen de hypotheekrentes in zo’n korte periode zo hard omhoog. In een half jaar tijd is de hypotheekrente met 1,22% gestegen, van 1,00% in september 2021 naar 2,22% in april 2022 en het einde lijkt nog niet in zicht. Daarmee overtreft het de stijging tijdens de eurocrisis toen steeg in een korte periode, tussen oktober 2010 en april 2011, de hypotheekrente met meer dan 1,13 omhoog ging.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Alleen over een langere periode gezien hebben we deze eeuw eerder te maken gehad met een grotere hypotheekrentestijging van 194 procentpunten in de periode september 2005 tot en met juli 2008, namelijk van 3,79% naar 5,73%.

Maar de huidige stijging springt er sowieso uit als we kijken naar de relatieve stijging. Want de huidige stijging is maar liefst 122%, wat neerkomt op meer dan een verdubbeling van het laagterecord uit oktober vorig jaar. Terwijl de stijging in de jaren 2005-2008 ‘beperkt’ bleef tot iets boven de 50%.

Verdubbeling van hypotheeklasten bij aflossingsvrije hypotheek

Wie een aflossingsvrije hypotheek afsluit of de rentevaste periode verlengd, merkt het meest direct in zijn portemonnee de gevolgen van de hogere hypotheekrente. Bij een aflossingsvrije hypotheek betaal je alleen rente en geen aflossing en als de hypotheekrente ruim 120% hoger uitvalt, dan betaal je ook 120% meer aan bruto hypotheeklast ten opzichte van de laagste rente uit oktober vorig jaar. Een aflossingsvrije hypotheek afsluiten is in een korte periode dus een behoorlijk stuk duurder geworden.

De meeste mensen met een bestaande hypotheek merken er overigens niks van, omdat ze op dit moment de rente voor een bepaalde periode vast hebben staan. Voor wie het wel speelt, is voor degene die aan het einde van hun rentevaste periode zitten of overwegen of ze hun hypotheek willen oversluiten. Zij worden nu geconfronteerd met een hogere rente dan in oktober, maar omdat zij zelf vaak al een hogere lopende hypotheekrente hebben, gaan ze er qua maandlasten nog wel op vooruit. Alleen minder dan dat ze wellicht enkele maanden geleden dachten.

Beperkte stijging hypotheeklasten bij annuïteitenhypotheek

De effecten van de hogere hypotheekrente op de maandlasten van een annuïteitenhypotheek zijn kleiner dan bij een aflossingsvrije hypotheek. Dat komt omdat de hypotheeklasten bij een annuïteitenhypotheek niet alleen uit rente bestaat maar juist ook voor een groot deel uit aflossing. Bovendien wordt het aflossingsbedrag ook nog eens iets kleiner gemaakt bij een hogere rente. Dat is overigens wel iets om rekening mee te houden. Bij een hogere rente betaal je dus iets hogere bruto maandlasten, maar je lost ook minder af in bijvoorbeeld de komende tien jaar, dan bij een lagere hypotheekrente.

Afgelopen week

Bijna alle geldverstrekkers verhoogden afgelopen week hun hypotheekrentes. En weer waren het geen kleine verhogingen. De verschillende gemiddelde hypotheekrentes voor verschillende rentevaste periodes gingen met tussen de 12 en 15 procentpunt omhoog. Voorlopig is er ook nog geen zicht op het einde van de stijging van de hypotheekrentes. Zij volgen eigenlijk gewoon de marktrentes en die stijgen nog steeds door. Belangrijke reden is de hoge inflatie.

Wat is de relatie tussen inflatie en rente?

Stel een belegger heeft € 100,- en hij kan daar op dit moment 100 broden voor kopen; een brood kost dus € 1,-. In plaats van nu broden te kopen, kiest hij ervoor om die € 100,- uit te zetten voor een jaar als hypotheekgeld en hij krijgt daar een rente voor van 2%.

Na een jaar krijgt hij dus € 102,- terug van degene aan wie hij geld heeft geleend voor een hypotheek. Maar stel dat de inflatie blijft zo hoog blijft als de afgelopen maand, bijna 10%, dan kan hij met die € 102,- net niet 93 broden kopen; want het brood kost dan € 1,10. In een normale situatie wil een belegger naast de normale rentevergoeding dus ook gecompenseerd worden voor inflatie en zou hij een rente vragen van 12%. Als de inflatie dus zo hoog blijft, zal de marktrente en vervolgens ook de hypotheekrente nog verder stijgen.

::BLOK:AANMELDENNIEUWSBRIEF::