NHG kondigde op Prinsjesdag aan dat in 2022 de NHG-grens omhoog gaat van €325.000,- naar €355.000,-. De vaststelling van de nieuwe grens gaat via een vaste formule, zodat er niet elk jaar politiek over gesteggeld hoeft te worden met hoeveel de grens omhoog moet. Dat betekent wel dat de NHG-grens volgend jaar achterblijft bij de ontwikkeling van de gemiddelde woningprijs, die in januari uitkomt rond de € 400.000,-.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

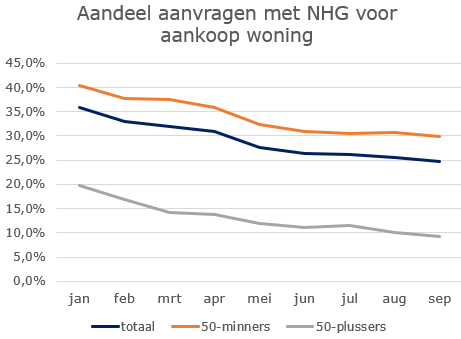

Ook het afgelopen jaar zagen we al dat steeds meer woningen niet meer met NHG gekocht kunnen worden. Het aantal hypotheekaanvragen dat met NHG werd aangevraagd voor een hypotheek voor de aankoop van een woning, daalde van 36% aan het begin van het jaar naar 25% op dit moment. 50-plussers maken sowieso al veel minder gebruik van NHG dan 50-minners; maar het aandeel hypotheekaanvragen met NHG voor een aankoop woning daalde van bijna 20% naar onder de 10%.

Als we die 50-plusser verder specificeren dan zal het niet verbazen dat er meer NHG-aanvragen voor startende 50-plussers zijn dan voor doorstromende 50-plussers. Maar ook bij startende 50-plussers daalde het aandeel van hypotheekaanvragen fors van bijna 35% aan het begin van het jaar, naar onder de 22%. Het NHG-aandeel voor 50-plus doorstromers daalde van 16% naar onder de 7%.

Rentevoordeel NHG voor veel 50-plussers klein

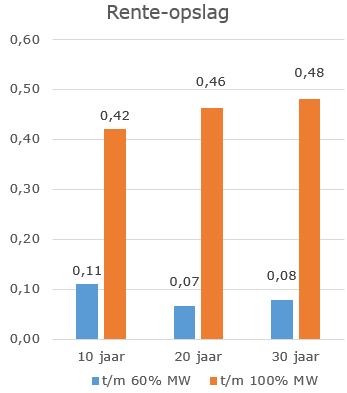

Het verschil tussen hypotheken met en zonder NHG is de laatste jaren afgenomen. We vergelijken daarbij de rentes met NHG met de rentes zonder NHG tot en met 100% van de marktwaarde. 100% marktwaarde (MW) betekent dat de hypotheek net zo hoog is als de waarde van de woning. Aan het begin van de coronacrisis was er even een tijdelijke stijging van de rente-opslagen zonder NHG, maar die is voor de meeste rentevaste periodes al meer dan te niet gedaan. De rente-opslagen zonder NHG liggen dan ook historisch laag. Dat geeft maar weer eens aan dat geldverstrekkers de risico’s op wanbetaling heel klein achten.

Daar komt nog eens bij dat vooral doorstromers een hoge overwaarde hebben, waardoor ze vaak voor een lagere rente-opslag in aanmerking komen. Doordat de gemiddelde overwaarde stijgt met de leeftijd, hebben 50-plussers daardoor ook gemiddeld te maken met een lagere rente-opslag.

In de grafiek kun je zien dat de gemiddelde rente-opslagen zonder NHG t/m 100% MW iets boven de 0,4% liggen.

Maar heb je bijvoorbeeld een woning die €400.000,- waard is en een hypotheek van €240.000,- dan leen je t/m 60% MW en ligt de gemiddelde rente-opslag rond de 0,1% of zelfs nog lager.

Het bovenstaande betekent dus dat het rentevoordeel van NHG voor de gemiddelde doorstromer 50-plusser klein zal zijn. Het duurt dan meerdere jaren voordat de borgtochtprovisie, dit zijn de NHG-kosten, zijn terugverdiend. In 2022 gaan die kosten overigens omlaag naar 0,6% van de hypotheeksom, in plaats van de huidige 0,7%. Toch kan het fijn zijn om, als je voldoet aan de voorwaarden van NHG, toch een hypotheek met NHG af te sluiten. Je kunt dan in de toekomst bijvoorbeeld gebruikmaken van bepaalde regelingen van NHG. Zo hebben bijvoorbeeld vorig jaar in corona tijd huishoudens die financieel krap kwamen te zitten, gebruik kunnen maken van de woonlastenfaciliteit.

::BLOK:AANMELDENNIEUWSBRIEF::