De vaste hypotheekrentes stijgen op dit moment. De oorzaak is de oorlog in Iran. Ook in 2022 stegen de vaste hypotheekrentes. Toen zorgde de oorlog die Rusland in Oekraïne startte voor stijgende rentes. De verklaring lijkt op die van 2022, maar er zijn ook verschillen. We zetten de twee belangrijkste overeenkomsten en verschillen voor je op een rij:

- Overeenkomst: door de oorlog in Oekraïne en Iran stijgen de prijzen voor olie en gas. Bedrijven berekenen die hogere kosten door in hun prijzen. Zo stijgt de inflatie.

- Verschil: in 2022 liep de inflatie al op. De economie was bezig met een inhaalslag doordat de coronacrisis net achter de rug was. In 2026 lag de inflatie juist weer rond de streefwaarde van 2%. Er leek een periode van rust aan te breken voor de inflatie en de rente.

- De verwachting is voorlopig dat de inflatie minder hard opgaat lopen dan in 2022. In een recent zwart scenario van De Nederlandsche Bank stijgt de inflatie naar ongeveer 5%. Dat is nog steeds de helft minder dan de 10% in 2022. Hopelijk valt de inflatie veel lager uit als de oorlog in Iran snel eindigt.

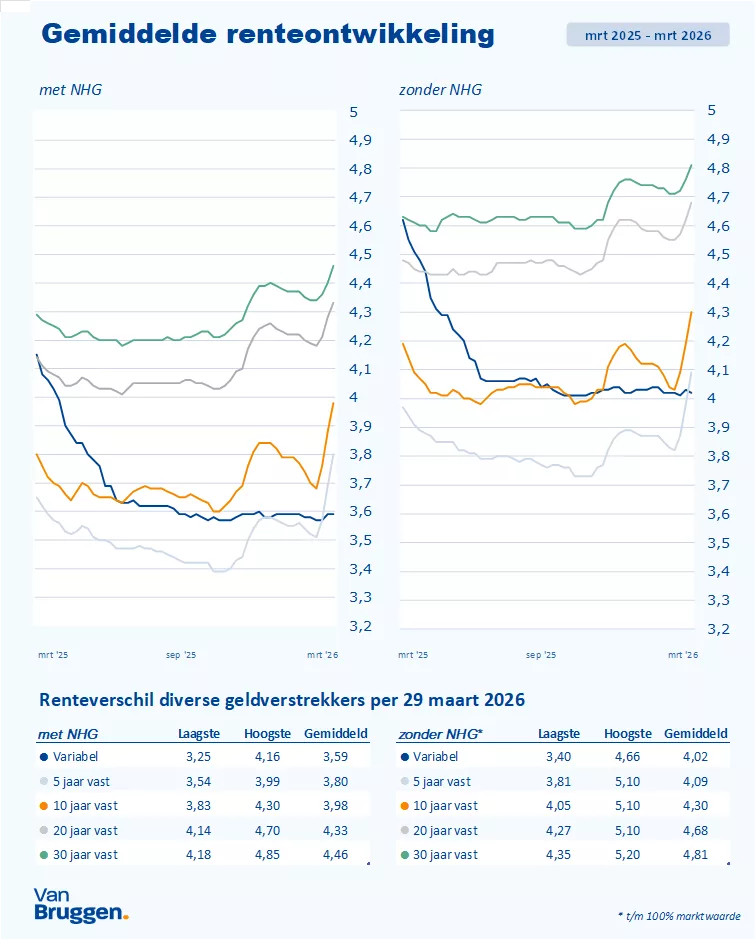

- Overeenkomst: alle geldverstrekkers verhogen elke week hun vaste hypotheekrentes in zowel 2022 als nu. De gemiddelde stijging van 10 jaar vast met NHG is ongeveer 0,1% per week.

- Verschil: in 2022 stegen de rentes van alle vaste rentevaste periodes ongeveer even hard. Nu stegen 5 en 10 jaar vast met en zonder NHG met ongeveer 0,3% in de afgelopen drie weken. Voor de gemiddeld 20 jaar rentevaste periode was dat ongeveer de helft, dus 0,15%. De stijging voor de gemiddeld 30 jaar vaste hypotheekrente is slechts 0,1%,

De grote vraag is wat de hypotheekrentes de komende weken gaan doen?

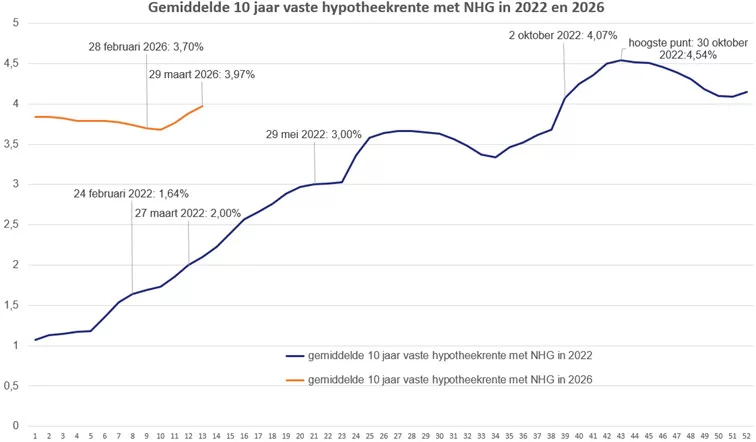

Laten we eerst terugkijken naar 2022. In april en mei steeg de gemiddelde 10 jaar vaste hypotheekrente met NHG met ongeveer 0,1% per week, tot 3%. Daarna werd de ontwikkeling grilliger. De rente steeg uiteindelijk naar een piek van 4,54% in oktober.

Voor de komende weken is vooral de ontwikkeling van de oorlog belangrijk. Zelfs dat is niet eenvoudig. Beleggers twijfelen tussen twee scenario’s:

- De oorlog is snel voorbij en alles wordt weer normaal.

- We staan aan het begin van een lange oorlog en een nieuwe energiecrisis.

Het is logisch dat beleggers twijfelen. De informatie over de oorlog is beperkt. De ene dag is het nieuws positief. De andere dag is het juist negatief.

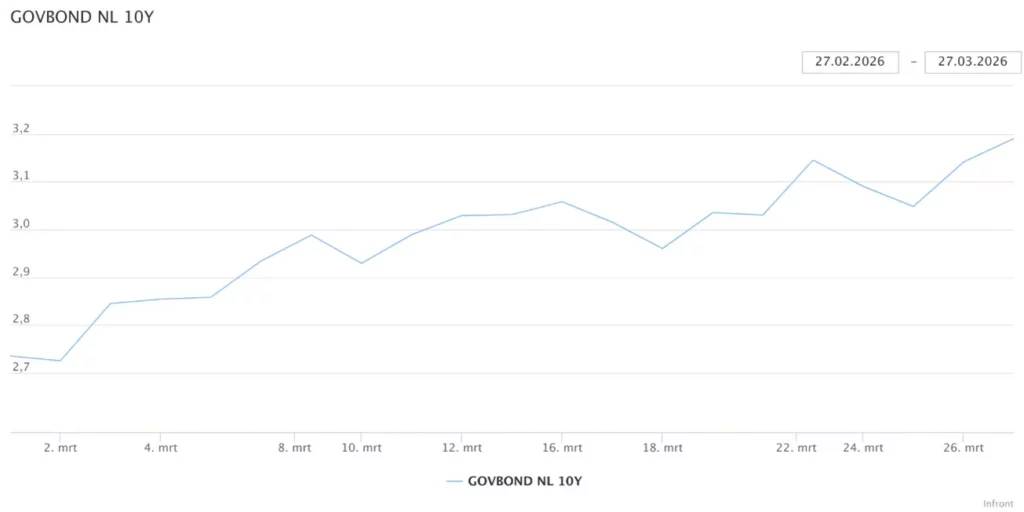

Je ziet dat goed terug in de renteontwikkeling van de 10 jaar vaste kapitaalmarktrente van iex.nl over de afgelopen maand. De ene dag is er een grote uitslag omhoog, de andere dag omlaag. Maar de trend is duidelijk omhoog.

Zolang de oorlog voortduurt verwachten wij dat de hypotheekrente blijft stijgen. De rente kan harder gaan stijgen als landen belangrijke olie- en gasinstallaties aanvallen. Dan kan de inflatie sneller stijgen. Beleggers vragen dan een hogere rente als compensatie.

De eerste renteverhogingen voor deze week zijn alweer binnen, namelijk: Robuust Hypotheek, Centraal Beheer en Lloyds Bank.

Kan de rente dalen als de oorlog eindigt?

Dat kan zeker. Maar hoe langer de oorlog duurt, hoe meer je de effecten ziet in de prijzen. De hogere energieprijzen werken steeds verder door. Daardoor wordt het lastiger om de inflatie onder controle te krijgen. Ook zal de rente minder hard dalen als de oorlog eindigt.

Wat zijn de gevolgen van de hogere rente?

Dat verschilt per situatie. Een hogere rente treft starters meer dan doorstromers. Starters kunnen door een hogere rente minder lenen en krijgen te maken met hogere maandlasten. Voor doorstromers speelt dit meestal minder. Veel doorstromers kunnen hun lage rente op hun lopende hypotheek meenemen. Alleen voor het extra bedrag betalen ze de huidige hogere rente.

Wie aan het einde van de rentevaste periode zit, ziet de rente vaak verdubbelen. In ons andere nieuwsartikel lees je hier meer over.

Sluit je een extra hypotheek af voor onderhoud, een verbouwing of verduurzaming? Dan betaal je een hogere rente. De impact blijft vaak beperkt. Je betaalt de hogere rente alleen over het extra bedrag, niet over je hele hypotheek. Leen je extra? Overweeg dan om meteen te verduurzamen. Door te verduurzamen kun je een toekomstige stijging van je energiekosten drukken.