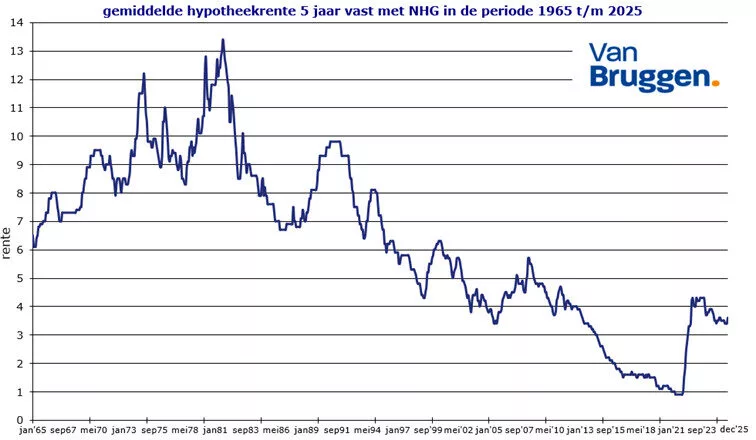

De rente staat laag als je terugkijkt over zestig jaar

De huidige gemiddelde vijf jaar vaste hypotheekrente met NHG ligt op 3,57%. Dat is een heel stuk lager dan het gemiddelde van 6,2% over de afgelopen zestig jaar.

De oudere generatie weet nog dat de hypotheekrentes in de jaren ’70 en ’80 van de vorige eeuw dubbele cijfers bereikten. Een belangrijke oorzaak was de hoge inflatie. Vanaf de jaren ’90 daalde de gemiddelde vijf jaar vaste hypotheekrente weer via een hobbelige weg. Dat ging door tot onder de 1% in 2021.

Er zijn twee belangrijke factoren die deze forse daling verklaren:

Oudere generaties hebben steeds meer vermogen dan de generaties daarvoor. Het aanbod van geld stijgt en dat drukt de rente.

Door de komst van de eurozone en het oprichten van de Europese Centrale Bank (ECB) kwam er een instituut dat verantwoordelijk werd voor het in bedwang houden van de inflatie. Dat beleid was zeer succesvol. Ons geld werd minder snel minder waard. Bovendien zorgde de lage inflatie voor een lage rente.

In 2022 ging het mis met de inflatie. Door de inval van Rusland in Oekraïne stegen de energieprijzen. Bedrijven rekenden deze hogere kosten door in hun producten en diensten. Werknemers vroegen hogere lonen om de inflatie deels te compenseren. Die hogere lonen werden weer doorberekend in prijzen. Het gevolg was een inflatie van rond de 10%. Het kostte de ECB enkele jaren om deze inflatie te drukken door de rente te verhogen.

Vergeleken over twintig jaar geleden ligt de rente iets hoger

Voor de vergelijking over de afgelopen twintig jaar kijken we naar de tien jaar vaste hypotheekrente. Dit is de meest populaire rentevaste periode.De huidige gemiddelde tien jaar vaste hypotheekrente van 3,84% ligt hoger dan het gemiddelde over de afgelopen twintig jaar. Dat gemiddelde lag in die periode op 3,49%.

- In de periode 2007 tot en met 2013 lag de gemiddelde tien jaar vaste hypotheekrente vooral tussen 4,5% en 5,5%.

- Vanaf 2013 zette een daling in van 4,8% naar 1% in 2021. Een belangrijke oorzaak lag bij de Europese Centrale Bank (ECB), die de ene crisis naar de andere moest bedwingen. Dat waren onder andere de kredietcrisis, de eurocrisis, de coronacrisis en de energiecrisis. De ECB rekende zelfs enkele jaren een negatieve rente en kocht op grote schaal obligaties op.

- In 2022 steeg de rente heel hard doordat de inflatie sterk opliep, zoals we eerder al beschreven.

- Sinds het hoogtepunt daalde de gemiddelde hypotheekrente in 2024 en 2025 weer naar een niveau tussen de 3,5% en 4%.

Wat doet de rente in de toekomst?

Iedereen wil graag weten wat de rente in het komende jaar en over vijf, tien en twintig jaar doet. Maar niemand kan dat exact voorspellen. Wel zijn er trends te zien, die we eerder in deze nieuwsbrief beschreven. Er is meer geld beschikbaar door de vergrijzing. Daarnaast probeert de ECB de inflatie rond de 2% te houden. De geschiedenis laat ook zien dat er steeds weer onverwachte gebeurtenissen zijn die gevolgen hebben voor de hypotheekrentes. Economen kunnen wel een verwachting uitspreken voor het komende jaar en de komende jaren. Maar ook voor experts blijft het elke keer weer een verrassing wat de rentes daadwerkelijk doen.