We laten je zien wat de belangrijkste trends van 2025 zijn op het gebied van huizenprijzen en hypotheken. Een deel van de trends loopt door in 2026, terwijl andere naar verwachting juist veranderen.

1. Rentes voor lange rentevaste periodes redelijk stabiel, maar variabel fors omlaag

Ontwikkeling van de vaste hypotheekrente in 2025

- In de eerste maanden van 2025 steeg de vaste rente. Dat kwam vooral door het aantreden van president Trump in de Verenigde Staten en de onrust op de financiële markten veroorzaakt door de invoering van hoge handelstarieven

- Rond april raakten de markten gewend aan het handelsbeleid van de Verenigde Staten. Daardoor stabiliseerde de rente.

- In de laatste maanden van 2025 lopen de vaste hypotheekrentes weer op. Dat komt door stijgende rentes op de kapitaalmarkt. Die stijgen omdat de kans op renteverlagingen in 2026 kleiner wordt en door toenemende staatsschulden.

Variabele rente daalt met bijna 1%

- De ECB verlaagde de rente vier keer met 0,25%. De depositorente ging van 3% naar 2%. De laatste verlaging vond plaats in juni. De gemiddelde variabele hypotheekrente volgde deze ontwikkeling grotendeels en daalde van 4,51% naar 3,59%.

Stabiele hypotheekrentes verwacht in 2026

We verwachten dat zowel de vaste als de variabele hypotheekrente in 2026 redelijk stabiel blijven. Dat betekent: af en toe een lichte verhoging of verlaging, maar geen grote schommelingen. Natuurlijk blijft het een verwachting. Eerder publiceerden we drie scenario’s voor 2026, waarin we uitleggen wanneer welk scenario waarschijnlijk is.

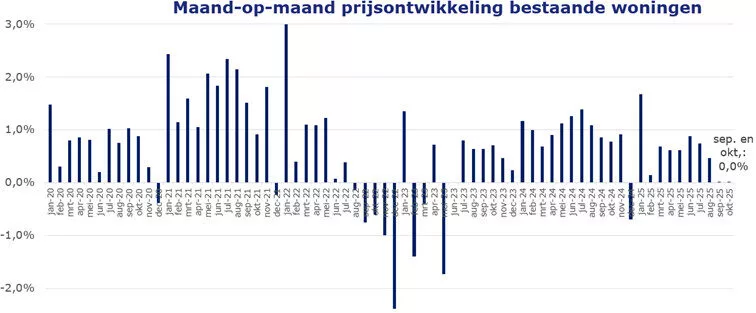

2. Huizenprijzen stijgen minder hard

De huizenprijzen stijgen in 2025 waarschijnlijk met bijna 9%, net als in 2024. Maar de stijging vlakt wel af. In januari lag de jaar-op-jaar stijging nog op 11,5%, maar in oktober was dat 6,7%.

Als we kijken naar de maand-op-maand ontwikkeling, dan zijn de prijzen in de laatste twee maanden van het jaar gelijk gebleven.

Het aantal verkochte bestaande woningen komt in 2025 uit op zo’n 240.000. Dat is 16% meer dan in 2024 en zelfs 32% meer dan in 2023. Het recordaantal verkopen van 241.860 uit 2017 gaan we waarschijnlijk net niet halen. Veel verhuurders verkochten hun woning, omdat het door nieuwe wetgeving minder rendabel is geworden. Dat is goed nieuws voor starters, want het gaat vaak om betaalbare appartementen. De verkoop van deze huurwoningen zorgde voor een piek in het aantal transacties én temperde de prijsstijging.

Afname aantal woningverkopen verwacht in 2026 en lichte prijsstijging

In de eerste helft van 2026 verwachten we nog veel verkopen van verhuurwoningen. Daarna neemt dat af. Dat komt doordat tijdelijke huurcontracten sinds 1 juli 2024 niet meer zijn toegestaan. In de tweede helft van 2026 lopen die contracten niet meer af. Daardoor verkopen beleggers waarschijnlijk hun woning pas als de huurder zelf vertrekt.

We verwachten dat het aantal woningverkopen in 2026 iets lager uitvalt. Ook de doorstroming blijft achter, omdat de nieuwbouw nog steeds onvoldoende op gang komt.

Voor 2026 verwachten we een prijsstijging tussen de 3% en 6%. De vraag naar koopwoningen blijft groter dan het aanbod. De druk van extra aanbod uit verhuurwoningen neemt iets af in de tweede helft van het jaar.

Een belangrijke factor voor de huizenprijzen is de loonontwikkeling. De lonen stijgen waarschijnlijk nog steeds harder dan de inflatie, maar minder sterk dan in eerdere jaren. Door strengere hypotheeknormen in 2026 valt de maximale hypotheek voor veel mensen iets lager uit dan in 2025, of hooguit iets hoger. Dat remt de prijsstijging.

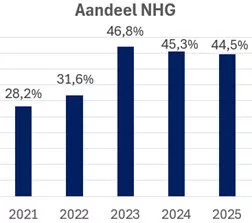

3. Aandeel NHG-hypotheken blijft achter, ondanks verkoop betaalbare huurwoningen

In de eerste drie kwartalen van 2025 sloten 91.700 starters en doorstromers een hypotheek met NHG af, tegenover 78.400 in dezelfde periode van 2024. Dat is een stijging van bijna 17%, vooral door het hogere aantal woningverkopen. Toch daalde het aandeel NHG-hypotheken iets: van 45,3% naar 44,5%.

Het verschil tussen starters en doorstromers is groot. Van de starters kiest 67,5% voor NHG, terwijl dat bij doorstromers slechts 19% is. Dat komt omdat starters vaker een woning kopen onder de NHG-grens en doorstromers juist duurdere woningen.

Gedurende het jaar daalt het aandeel NHG meestal licht, omdat door de stijgende huizenprijzen steeds minder woningen binnen de NHG-grens vallen.

In november en december stijgt het aandeel NHG weer. Veel hypotheekaanvragen in die maanden gaan over woningen die in 2026 passeren, en dan geldt een hogere NHG-grens: die stijgt op 1 januari van € 450.000,- naar € 470.000,-

Lichte daling aandeel NHG-hypotheken verwacht in 2026

Voor 2026 verwachten we een lichte daling van het aandeel NHG-hypotheken. Door een prijsstijging van 3% tot 6% vallen meer woningen buiten de grens. Ook komt er in de tweede helft van 2026 waarschijnlijk minder aanbod van goedkope verhuurwoningen.

4. Steeds meer woningen met een goed energielabel

Woningen die te koop staan op Funda hebben steeds vaker een goed energielabel. In januari had 57% van de woningen label B of beter. Inmiddels is dat bijna 62%. Vooral het aantal woningen met label E, F of G daalde.

Die verbetering is logisch: veel mensen verduurzamen hun woning om energie te besparen, het wooncomfort te verbeteren én de woningwaarde te verhogen.

Toch is het opvallend dat het aandeel woningen met een energielabel C tot en met G daalde van 43% naar 38,3%. De verkoop van verhuurwoningen neemt namelijk toe en die hebben vaak een lager label.

Verhuurders met een woning met label E, F of G moeten die uiterlijk op 1 januari 2029 verbeteren naar minimaal label D.

Let op: de helft van de koopwoningen in Nederland heeft nog geen geldig energielabel. De cijfers in dit overzicht gaan alleen over woningen die te koop staan op Funda.

Betere energielabels verwacht in 2026

We verwachten dat het energielabel van koopwoningen in 2026 verder verbetert. We raden kopers én eigenaren aan om te onderzoeken welke verduurzamingsmaatregelen mogelijk zijn. Daar zijn veel goede redenen voor:

- Extra leenruimte: Je mag extra lenen voor verduurzaming.

- Lagere energiekosten: Je maandlasten gaan omlaag.

- Subsidie mogelijk: Gemeenten en landelijke regelingen bieden subsidie.

- Rentekorting: Bij steeds meer geldverstrekkers krijg je korting op je rente met een goed label.

- Waardestijging: Je woning wordt meer waard.

- Verkoopbaarheid: Een woning met een slecht label verkoopt straks moeilijker.

- Meer comfort: Je woont prettiger in een goed geïsoleerd huis.

- Duurzaam wonen: Je draagt bij aan een beter klimaat.

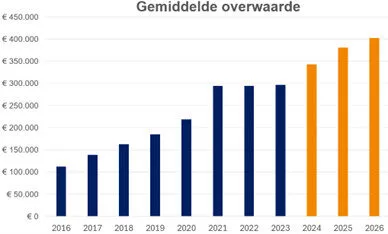

5. Gemiddelde overwaarde blijft stijgen na een paar jaar van stabilisatie

Op 1 januari 2024 bedroeg de gemiddelde overwaarde van een koopwoning bijna € 297.000,-, volgens cijfers van het CBS. De cijfers per 1-1-2025 zijn nog niet bekend en uiteraard ook de cijfers voor 1-1-2026 en 1-1-2027 niet, omdat die in de toekomst liggen.

Toch durven wij wel een voorspelling te doen op basis van onze verwachtingen:

- Stijgende huizenprijzen, maar wel steeds iets minder hard

- Een lichte toename van het totale hypotheekbedrag

- Lichte toename van het aantal koopwoningen

Verwachte stijging naar een gemiddelde overwaarde van € 400.000,- in 2026.

De huizenprijzen bepalen grotendeels hoe de overwaarde zich ontwikkelt. In 2022 en 2023 bleef de groei uit, door prijsdalingen. In 2024 steeg de overwaarde weer flink – en die stijging zet door in 2025. Voor 2026 verwachten we een kleinere, maar nog steeds positieve groei.

Onze verwachting: de gemiddelde overwaarde stijgt naar iets boven de € 400.000,- eind 2026.

Let op: dit gaat om gemiddelden. Sommige huiseigenaren hebben meer overwaarde, anderen minder. Over het algemeen geldt: hoe ouder je bent, hoe hoger de overwaarde.

Verwachte gemiddelde overwaarde in 2026:

- Leeftijd 25–35 jaar: € 196.000,-

- Leeftijd 55–65 jaar: € 444.000,-

- 85 jaar en ouder: € 540.000,-