Vorige week was door Hemelvaartsdag sprake van een korte week, waarin slechts een beperkt aantal geldverstrekkers de hypotheekrentes wijzigde. Het ging daarbij vooral om geldverstrekkers die de week daarvoor hun hypotheekrentes niet aangepast hadden. Er was geen sprake van een duidelijke richting. Ongeveer de helft van de aanbieders verhoogde de hypotheekrentes, terwijl de andere helft juist de rentes verlaagde.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Geldverstrekkers hadden het dan ook niet makkelijk om hun hypotheekrentes te bepalen. De week ervoor zagen we massaal hypotheekrente-verhogingen. Dat kwam doordat de rentes op de financiële markten aan het oplopen waren, met name doordat beleggers zich zorgen maakten over de sterke ontwikkeling van de Amerikaanse economie. Een sterke economie betekent namelijk meestal een hogere inflatie en hogere rente.

Maar afgelopen week zagen we de rentes op de financiële markten de eerste helft van de week weer dalen, omdat anderhalve week geleden de banencijfers in Amerika tegenvielen. Een enkele geldverstrekker zag aanleiding om de hypotheekrentes te verlagen. De kans dat veel geldverstrekkers dit voorbeeld volgen, achten wij op dit moment nog klein. De marges bij geldverstrekkers zijn dit jaar namelijk behoorlijk gedaald.

Echt zeker en duidelijk is de richting van de renteontwikkeling op dit moment niet. Het kan alle kanten op. In de tweede helft van vorige week gingen de rentes op de financiële markten al weer licht omhoog. Het is vooral interessant wat de volgende rentevergaderingen van de Europese Centrale Bank (ECB) en de centrale bank van de Verenigde Staten (Fed) gaan brengen. Voor de middellange termijn verwachten wij dat de centrale banken een aantal renteverlagingen doorvoeren in 2024. Maar let op: die renteverlagingen zijn voor een groot deel al verwerkt in de rentes op de financiële markten. Toch verwachten wij dat ook de rentes op de financiële markten dit jaar nog iets omlaag gaan, maar wel minder dan de renteverlagingen die de centrale banken zullen doorvoeren. Er ontstaat dan ook ruimte voor een verlaging van de hypotheekrentes. Maar ook hier past een kanttekening. Geldverstrekkers willen waarschijnlijk eerst een deel van hun gedaalde marges goedmaken, tenzij ze elkaar de tent uit blijven concurreren.

Einde rentevaste periode: hogere of lagere rente?

Wie in 2014 zijn hypotheekrente voor 10 jaar vastzette en sindsdien niet is verhuisd en ook niet de hypotheek heeft overgesloten, krijgt dit jaar te maken met een nieuwe rente. Of die nieuwe rente hoger of lager uitvalt, hangt van een paar zaken af:

- Heb je een hypotheek met of zonder NHG?

- Bij welke geldverstrekker zit je?

- Wanneer loopt je rentevaste periode precies af en hoe ontwikkelt de rente zich?

Hoe hoog de hypotheekrente staat aan het einde van de rentevaste periode weet je nooit van tevoren. Wie bijvoorbeeld in 2011 zijn rente 10 jaar had vastgezet, had de mazzel dat op het verlengingsmoment in 2021 de rente extreem laag stond.

Sommige mensen denken hun geluk te beïnvloeden door hun hypotheek over te sluiten. Maar ook dat is omgeven met onzekerheden, omdat je niet weet wat de rente in de toekomst gaat doen. Vooralsnog kunnen we constateren dat de mensen die vóór 2022 hun hypotheek hebben overgesloten waarschijnlijk blij zijn met die beslissing.

Hypotheek met NHG

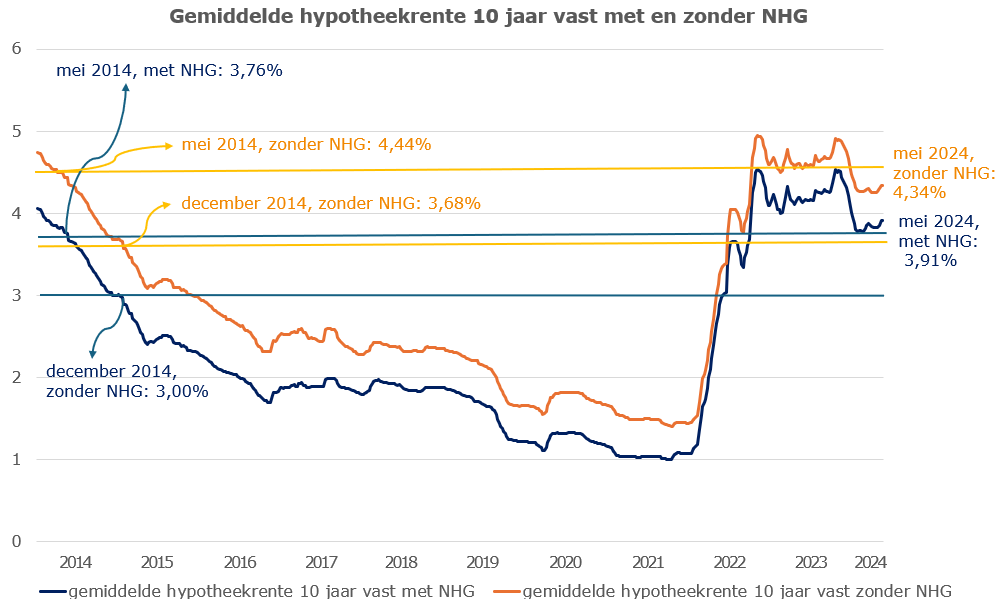

Heb je je hypotheek niet overgesloten en zette je de rente in 2014 voor 10 jaar vast, dan krijg je nu met een nieuwe rente te maken. Heb je een hypotheek met NHG en heb je de rente vastgezet in mei 2014, dan krijg je waarschijnlijk een iets hogere hypotheekrente. De gemiddelde hypotheekrente van 10 jaar vast stond in mei op 3,76% en staat nu op 3,91%.

Maar dit is een gemiddelde. Je zult altijd moeten kijken welke rente jouw geldverstrekker toen met jou heeft afgesproken en welke rente zij nu aanbiedt. Dat kan iets hoger of lager zijn dan het gemiddelde. De kans is in ieder geval groot dat je maandlasten ongeveer op hetzelfde uitkomen als de lasten die je nu betaalt.

Loopt je rentevaste periode later dit jaar af? Dan is de kans groot dat je op dit moment een lagere hypotheekrente betaalt dan 3,76%. In de loop van 2014 is de hypotheekrente namelijk behoorlijk gedaald, naar gemiddeld 3,00% aan het einde van 2014. De kans is groot dat je bij de renteherziening een hogere rente en een hogere hypotheeklast krijgt. Al is dat nog niet zeker, omdat de hypotheekrente misschien ook in 2024 nog daalt.

Hypotheek zonder NHG

Heb je een hypotheek zonder NHG? Dan heb je 2 voordelen ten opzichte van iemand met een NHG-hypotheek.

- In 2014 waren de rente-opslagen voor een hypotheek zonder NHG hoger dan in 2024. We zien daardoor dat de gemiddelde 10 jaar vaste hypotheekrente in mei 2014 op 4,44% lag en daarmee iets hoger was dan de huidige rente van 4,34%.

- Je huis is waarschijnlijk meer waard geworden. Er is een grote kans dat je daardoor op het moment van verlengen in een lagere risicoklasse valt.

Dat betekent dat je een lagere rente-opslag kunt betalen. Let op: dit gaat bij de meeste geldverstrekkers niet automatisch. Dus laat je hier goed over informeren en onderneem zelf actie. Dat kan al snel een paar tienden procenten aan rente schelen.

Loopt je rentevaste periode aan het einde van het jaar af? Dan moet je er ook rekening mee houden dat je rente en maandlasten waarschijnlijk omhoog gaan, tenzij de hypotheekrente in 2024 nog daalt.