Deze week vindt er weer een rentebesluit plaats bij zowel de Fed, de centrale bank van de Verenigde Staten, als bij de Europese Centrale Bank (ECB). De verwachting is dat de Fed aanstaande woensdag haar belangrijkste rente voor een laatste keer dit jaar met 0,25% gaat verhogen. De meeste economen verwachten dat ook de ECB haar rente met 0,25% gaat verhogen, al zijn er ook een paar economen die rekenen op een verhoging van 0,5%. Kijken we naar de ontwikkeling van de geldmarktrente in de afgelopen zeven weken dan verwacht een meerderheid van de beleggers een stijging van 0,25%.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De kans is erg groot dat het niet de laatste renteverhoging van de ECB zal zijn dit jaar. De verwachting is dat de ECB ook in juni haar rente met 0,25% zal verhogen. De ECB heeft aangegeven dat de kerninflatie in de eurozone nog steeds veel te hoog is. Pas als de inflatie serieus verder naar beneden gaat, zal een einde aan de renteverhogingen in zicht komen. Al lijkt de kleinere renteverhoging van 0,25% in plaats van 0,5%, er wel op te duiden dat we steeds meer in de goede richting gaan. Daarbij speelt ook mee dat de ECB op een dun koord balanceert, want de ECB wil ook voorkomen dat de eurozone door een te hoge rente in een diepe recessie komt.

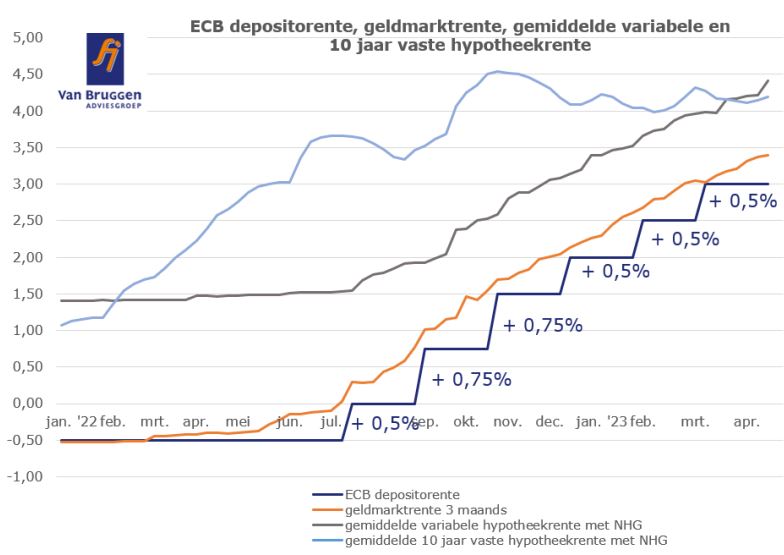

Variabele hypotheekrente volgt verwachting geldmarktrente

Als we in de tijd terugkijken, dan zien we dat de geldmarktrente stijgt en vooruitloopt op de verwachte renteverhoging van de ECB. De geldverstrekkers verhogen hun variabele hypotheekrente in het verlengde van die hogere geldmarktrente. Zie de grafiek hieronder.

Dat betekent dat als beleggers verwachten dat in juni de ECB haar rente opnieuw met 0,25% gaat verhogen, de geldmarktrente en de gemiddelde variabele hypotheekrente de komende weken licht verder door zullen stijgen met ongeveer 0,2% à 0,25%.

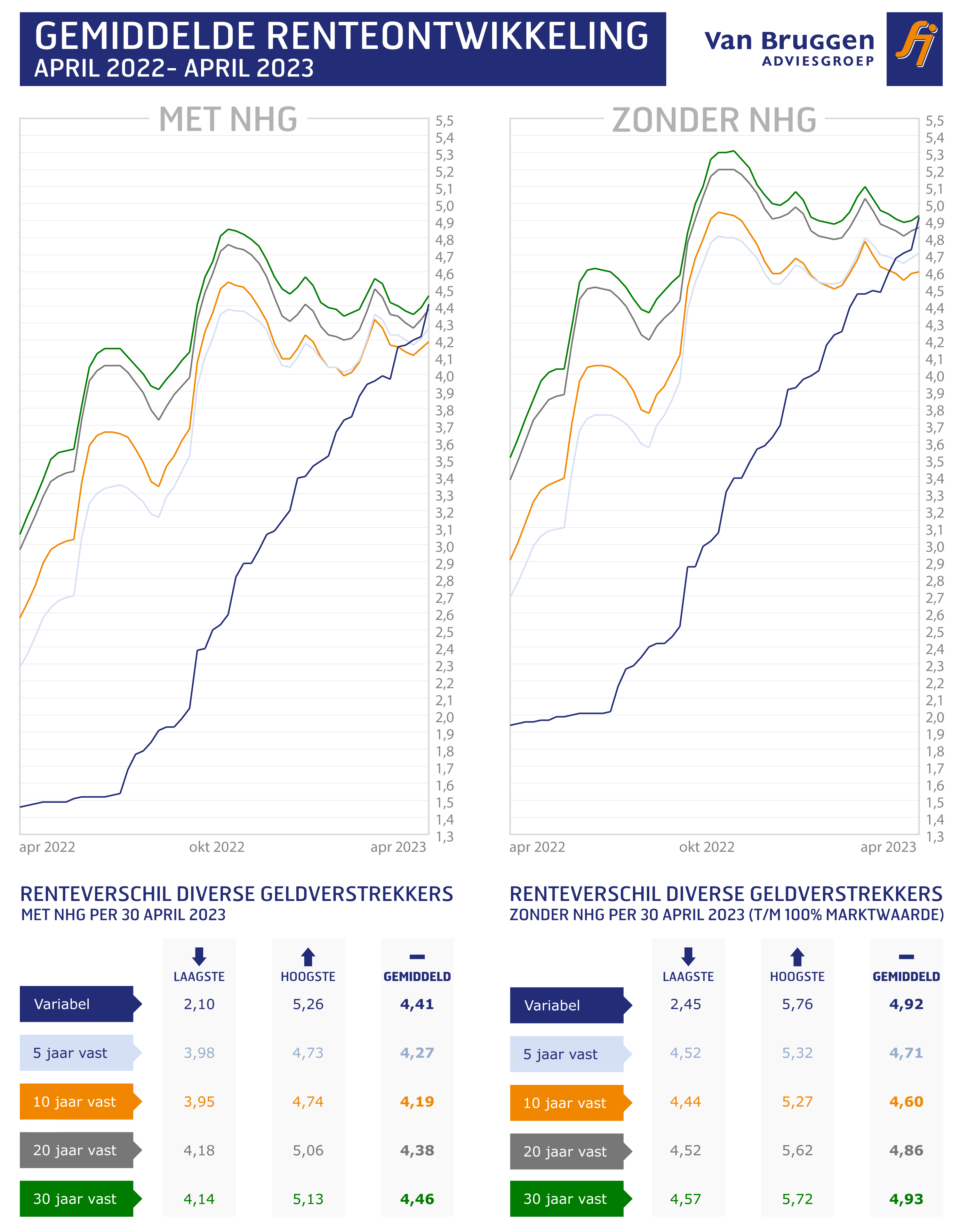

Geen één op één relatie ECB en vaste hypotheekrentes

Een renteverhoging van de ECB kan invloed hebben op de vaste hypotheekrentes, maar dat is zeker geen één op één relatie. Op 15 december 2022 verhoogde bijvoorbeeld de ECB haar rente met 0,5% en ze deed dat vervolgens nog twee keer in 2023. In totaal verhoogde de ECB haar rente tussen half december en nu dus met 1,5%. De gemiddelde hypotheekrente 10 jaar vast stond half december 2022 op bijna 4,1% en nu op bijna 4,2%. Dat is slechts een stijging van 0,1%.

Voor de ontwikkeling van de vaste hypotheekrentes is de invloed van de kapitaalmarktrentes veel belangrijker. Beleggers kijken daarbij heel erg naar de inflatieverwachting. Zo zagen we in 2022 de inflatieverwachtingen hard oplopen, waardoor ook de marktrentes en vervolgens ook de vaste hypotheekrentes hard opliepen. Dat de marktrentes nu slechts heel beperkt oplopen, geeft aan dat beleggers verwachten dat de inflatie redelijk beteugeld is. Een renteverhoging van de ECB aanstaande woensdag van 0,25% en een verdere renteverhoging van 0,25% in juni is al verwerkt in de verwachtingen van beleggers en daarmee in de marktrentes. Alleen als beleggers verrast worden door hogere of juist lagere dan verwachte inflatiecijfers zullen de lange vaste marktrentes meer gaan bewegen. Daarbij kan vooral de toelichting die de ECB geeft op haar rentebesluit een rol spelen, omdat zij daarin waarschijnlijk aangeeft hoe de ECB verwacht dat de inflatie zich de komende maanden zal ontwikkelen.

Gemiddelde variabele hypotheekrente stijgt ook boven 20 jaar vaste rente

De gemiddelde hypotheekrentes stegen afgelopen week licht. De gemiddelde variabele hypotheekrente met en zonder NHG ligt inmiddels boven de gemiddelde 20 jaar vaste hypotheekrente met en zonder NHG.

Ongeveer de helft van de geldverstrekkers verhoogden afgelopen week hun vaste hypotheekrentes. De laatste twee weken zien we een licht stijgende trend bij de vaste hypotheekrentes. Zoals in onderstaande grafiek is te zien, is de stijging van de gemiddelde variabele hypotheekrente groter.

::BLOK:AANMELDENNIEUWSBRIEF::