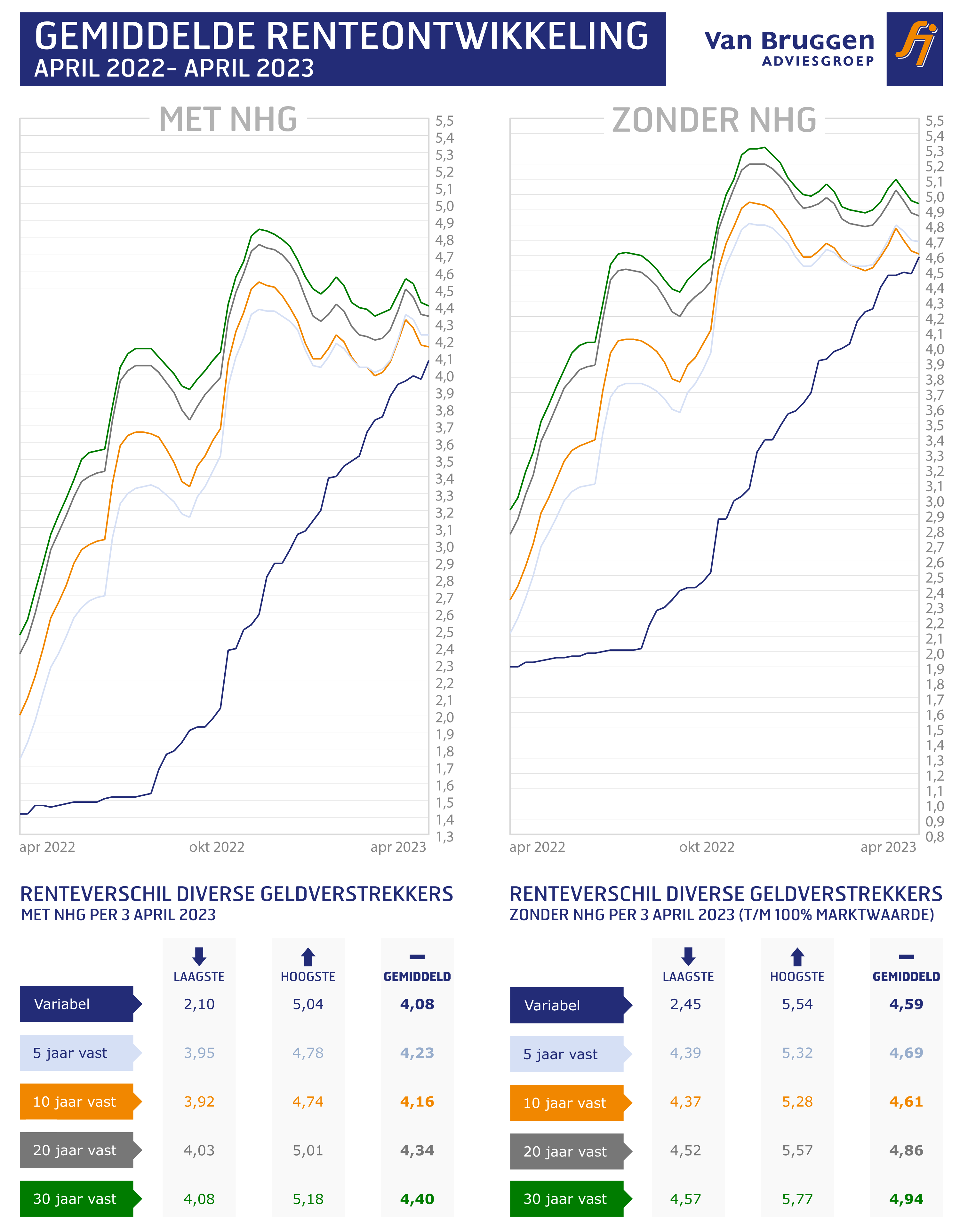

Afgelopen week voerden veel geldverstrekkers een hypotheekrentewijziging door, waarbij het over het algemeen om kleine verlagingen ging van slechts een paar honderdsten. Geldverstrekkers die hun variabele hypotheekrente verhoogden deden dat gemiddeld met een verhoging van 0,35%. Daardoor liggen de gemiddelde variabele en 10 jaar vaste hypotheekrentes inmiddels heel dichtbij elkaar. De gemiddelde variabele hypotheekrente met NHG is 4,08%, tegenover 4,16% voor 10 jaar vast. Voor de rentes zonder NHG tot en met 100% marktwaarde, is het verschil zelfs nog kleiner, 4,59% tegenover 4,61%.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Inflatie daalt, inflatie stijgt

Met nog één dag in maart te gaan, meldde het CBS afgelopen vrijdag op vrijdag 31 maart dat op basis van een eerste snelle raming de inflatie in maart fors is gedaald naar 4,4%. Dat is een forse verlaging in vergelijking met de 8% van februari, waardoor de sterk dalende lijn die in oktober vorig jaar inzette weer wordt vervolgd. De lichte verhoging in februari ten opzichte van januari blijkt gelukkig slechts een kleine hapering in de dalende trend te zijn.

Voor de toekomstige ontwikkeling van de rente is de dalende inflatie een belangrijke factor. Want als de inflatie in dit tempo verder blijft dalen, dan ontstaat er ruimte voor de Europese Centrale Bank (ECB) om geen verdere renteverhogingen door te voeren en zullen hele grote optimisten misschien zelfs al aan een renteverlaging denken. Hoewel de rente van de ECB vooral directe invloed heeft op de korte rente, hebben inflatieverwachtingen en (verwachte en daadwerkelijke) rentebesluiten van de ECB ook invloed op de lange rentes, waaronder de hypotheekrentes.

Daarbij gaat het overigens niet alleen om de inflatie ontwikkeling in Nederland, maar ook in de rest van Europa. Onze Belgische zuiderburen hadden wat dat betreft een iets minder gunstige boodschap. De Belgische krant De Morgen meldde op 30 maart: “Inflatie in maart stijgt lichtjes, tot 6,67 procent: Dit is iets wat ons zorgen moet baren”. Gelukkig daalden in bijvoorbeeld Spanje en Duitsland wel de inflatie, naar respectievelijk 3,1% en 7,4%. Waarbij die laatste nog steeds een hoog niveau is. Economen en bijvoorbeeld ook Klaas Knot (directeur De Nederlandsche Bank) geven aan dat we ons nog niet rijk moeten rekenen over de ontwikkeling van de inflatie. We zien namelijk nog steeds dat er tweede-ronde effecten zijn, waarbij hogere inkoopprijzen en hogere lonen doorgerekend worden in hogere prijzen voor producten en diensten.

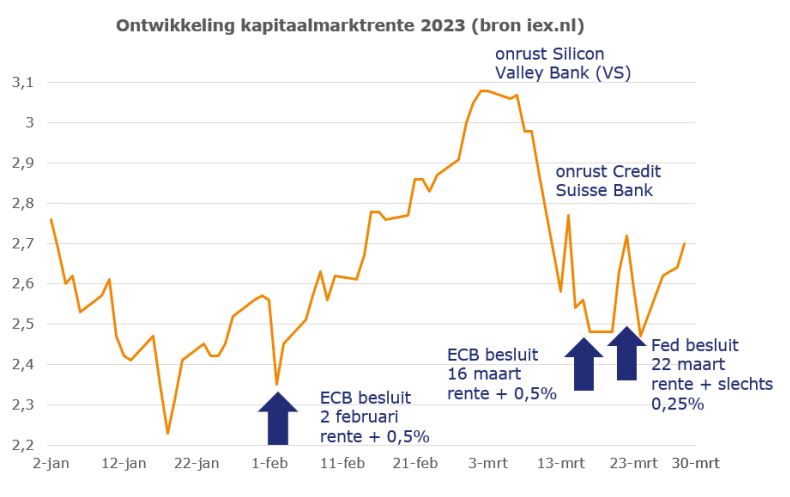

Ook voor beleggers is het daarom lastig te voorspellen welke kant de inflatie en de rentes op zullen gaan. Dat zien we terug in een grillige ontwikkeling van de marktrentes in 2023. Afgelopen week was de trend stijgende. Hypotheekrentes volgen niet direct de marktrentes. Geldverstrekkers moeten naast hun inkoopprijzen en winstmarges namelijk ook rekening houden met hun concurrentiepositie ten opzichte van andere geldverstrekkers. Maar het is wel goed om de ontwikkeling van de marktrentes in de gaten te houden omdat op iets langere termijn de hypotheekrentes die wel volgen. Hieronder laten we een tweetal grafieken zien met ontwikkeling van de marktrente en de hypotheekrente.

Ontwikkeling kapitaalmarkt- en hypotheekrente

De kapitaalmarktrente had afgelopen week een stijgende lijn.

De gemiddelde 10 jaar vaste hypotheekrente daalde nog wel heel licht

::BLOK:AANMELDENNIEUWSBRIEF::