Het blijven onrustige tijden. Begin vorige week werd bekend dat Credit Suisse overgenomen werd door UBS. Beleggers bleven echter nerveus over de bankensector, wat terug te zien was in fors bewegende bankaandelen en marktrentes (zie ook hieronder). De Fed, de centrale bank van de Verenigde Staten, koos afgelopen woensdag een gulden middenweg tussen het terugdringen van de inflatie en het voorkomen verdere onrust bij de banken, door haar rente met slechts 0,25% te verhogen in plaats van de eerder beoogde 0,5%.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

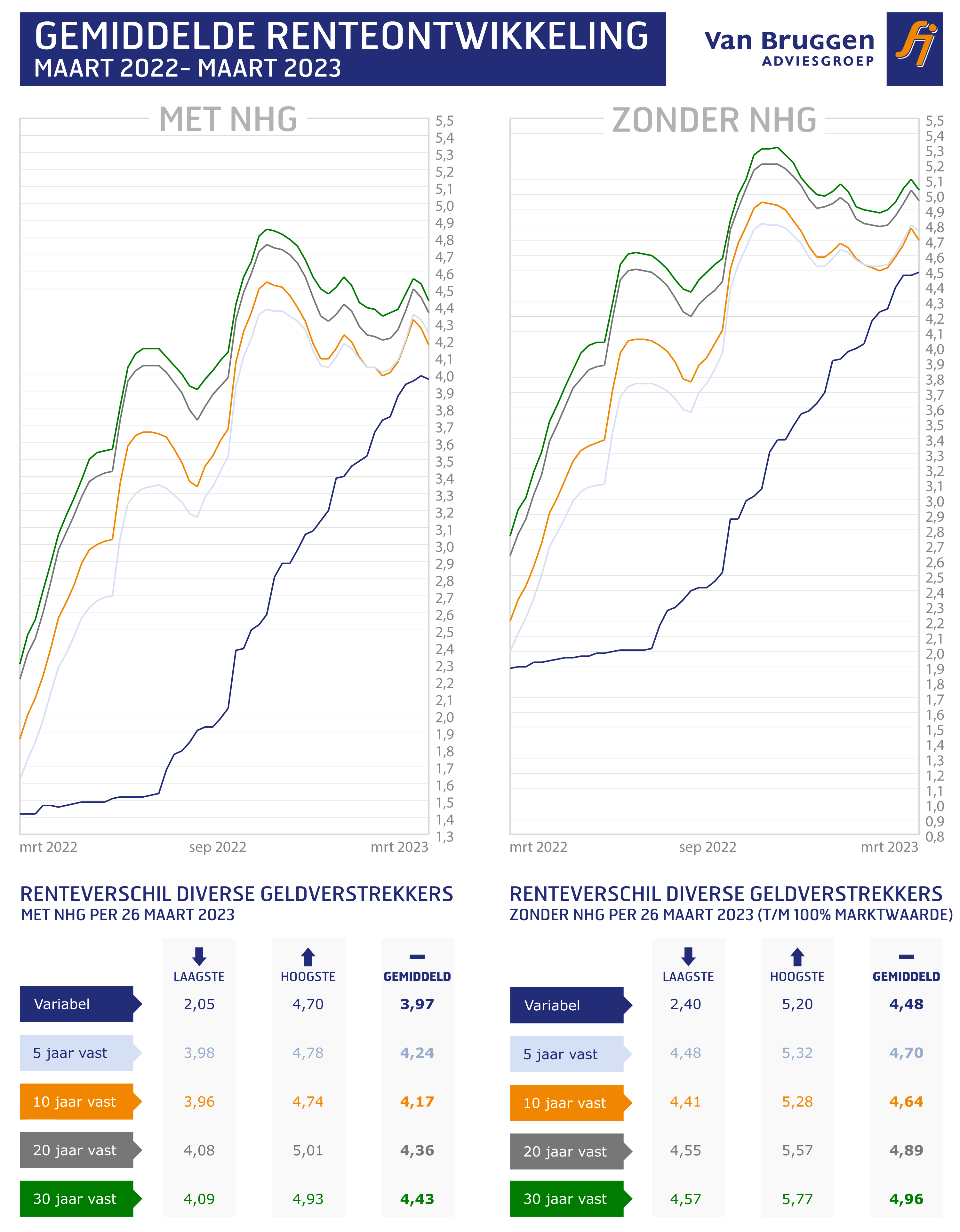

De vaste gemiddelde hypotheekrentes gingen afgelopen week met 0,1% omlaag, doordat bijna alle geldverstrekkers de rentes verlaagden. Zowel de ontwikkeling voor de korte en de middellange termijn van de hypotheekrentes is op dit moment heel onzeker.

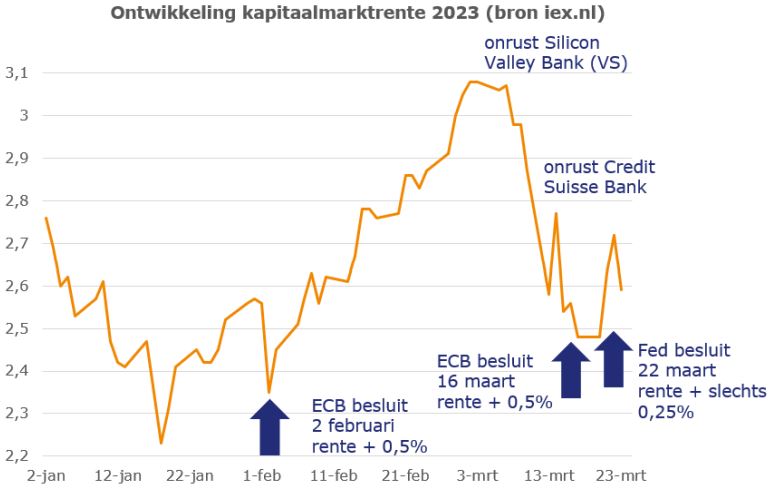

Ontwikkeling kapitaalmarktrente

De kapitaalmarktrente maakt een zeer onrustig jaar door. Aan de ene kant gaat de inflatie niet hard genoeg naar beneden, waardoor centrale banken het liefst de rente zouden willen verhogen, waardoor de economie afkoelt en de inflatie naar beneden gaat. Aan de andere kant zien we dat sommige banken in de problemen komen doordat de rente snel stijgt. Het betekent dat banken die veel obligaties in het bezit hebben, de waarde van deze obligaties zien dalen. Als ze die obligaties snel moeten verkopen omdat veel klanten hun geld opvragen, dan moeten ze hun verlies nemen. Bij sommige, vooral wat kleinere banken kan dat hun balans in gevaar brengen en die kunnen omvallen, zeker bij een bankrun. Kijken we overigens naar de Nederlandse banken, dan hebben die vooral baat bij een hogere rente, omdat ze dan meer rendement kunnen behalen. De waarde van bankaandelen steeg de afgelopen maanden fors. Dat ook de Nederlandse bankaandelen de afgelopen weken achteruit gingen, komt met name doordat ook zij verliezen kunnen leiden als andere banken omvallen. Bijvoorbeeld omdat zij daar een belang in hebben, er geld hebben staan of door het omslagstelsel bij banken aangesproken worden om een deel van een bankredding te dragen. Dit laatste is nog niet aan de orde, omdat er nog geen Europese bank is omgevallen die onder de regels van de EU valt.

De ontwikkeling van de kapitaalmarktrente:

De gemiddelde hypotheekrente 10 jaar vast (blauwe lijn en waarden op linker-as) beweegt mee met de kapitaalmarktrente; alleen iets minder grillig. Daarom is het van belang om de ontwikkeling van de kapitaalmarktrente in de gaten te houden, om te weten welke kant het opgaat met de hypotheekrente.

::BLOK:AANMELDENNIEUWSBRIEF::