Het ging afgelopen week alle kanten op qua hypotheekrente wijzigingen. Bij 4 op de 5 geldverstrekkers wijzigden hun hypotheekrentes, waarbij 1 op de 5 de rentes verhoogden, 3 op de 5 de rentes verlaagden en 1 op de 5 geen wijzigingen doorvoerde. Zowel bij de verhogingen als de verlagingen zagen we grote wijzigingen van soms een paar tienden. Bijzonder is dat bij meerdere geldverstrekkers de 10 jaar vaste hypotheekrente nu lager is dan de 5 jaar vaste rente. Inmiddels geldt bij bijna de helft van de geldverstrekkers dat de 5 vaste hypotheekrente nagenoeg gelijk of zelfs lager is dan de 10 jaar vaste hypotheekrente.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Inverse rentestructuur

Normaal gesproken betaal je een hogere rente als je de rente voor een langere periode vast wilt zetten. Dat komt omdat beleggers een hogere vergoeding vragen, aangezien de kans groter is dat inflatie het bedrag dat ze aan rentevergoeding krijgen, aantast. Wanneer de korte rente hoger is dan de lange rente, dan spreken van een inverse rentestructuur. Voor een inverse rentestructuur moeten we eigenlijk niet kijken naar de hypotheekrentes, maar naar de rente die beleggers vragen. Er zijn dan inderdaad signalen die richting een inverse rentestructuur wijzen:

- de geldmarktrente zit ongeveer op gelijke hoogte als de 10 jaars kapitaalmarktrente;

- de 2 jaar vaste kapitaalmarktrente is hoger dan die voor 5 of 10 jaar vast;

- de 20 jaar swap-rente is lager dan de 10 jaar swap-rente.

Een inverse rentestructuur kan erop duiden dat beleggers verwachten dat de inflatie op korte termijn hoog zal zijn, maar op langere termijn op een lager niveau uit zal komen. Een inverse rentestructuur is vaak een signaal voor een recessie, die centrale banken wensen zodat de inflatie omlaaggaat.

Beleggers verwachten of hopen misschien op dit moment dat de renteverhogingen die de centrale banken al doorvoerden, hun effect hebben en zorgen voor een afkoelende economie en een dalende inflatie. In de eurozone bedroeg de inflatie ‘nog maar’ 9,2% tegenover 10,1% in november. In de Verenigde Staten bedroeg de inflatie in december 6,5% tegenover 7,1% in november. Beleggers hopen daarom stiekem dat de centrale banken minder forse

renteverhogingen in 2023 gaan doorvoeren. Al hanteren de centrale bankiers nog altijd spierenballen taal, waarbij ze steeds roepen dat ondanks de daling de inflatie nog steeds veel te fors is en er daarom hard ingegrepen moet worden. Het wordt de komende tijd dan ook spannend wie gelijk krijgt; de beleggers of de centrale bankiers. Al zullen de centrale bankiers graag de beleggers gelijk geven als inderdaad de inflatie de komende maanden hard verder naar beneden gaat. Aan de ene kant is daar zeker ruimte voor doordat de hoge energieprijzen uit de inflatie lopen en aangezien de energieprijzen de komende maanden waarschijnlijk zelfs lager zullen liggen dan een jaar geleden, gaan ze zelfs zorgen voor een negatieve inflatie. Aan de andere kant hebben we gezien dat door de stijgende energieprijzen en hogere lonen, ondernemers ook hogere prijzen zijn gaan doorrekenen. De grote vraag is of die stijgende spiraal doorbroken kan worden.

Marktrentes fors gedaald, hypotheekrentes nog amper

Door het optimisme bij beleggers over dat de inflatie de goede kant opgaat, zijn de marktrentes de laatste weken met 0,4 à 0,5% gedaald. Dit zullen we overigens niet meteen vertaald zien in dezelfde soort verlagingen bij hypotheekrentes. Want geldverstrekkers verhoogden in december de hypotheekrentes slechts op hele beperkte schaal, toen de marktrentes omhoog vlogen met ongeveer 0,6% als schrikreactie op de aankondigingen van centrale bankiers dat zij de rente in 2023 waarschijnlijk nog meermaals hun rentes gaan verhogen. Maar als de dalende trend bij de marktrentes aanhoudt, dan is er de komende tijd ook bij de hypotheekrentes ruimte voor verlagingen.

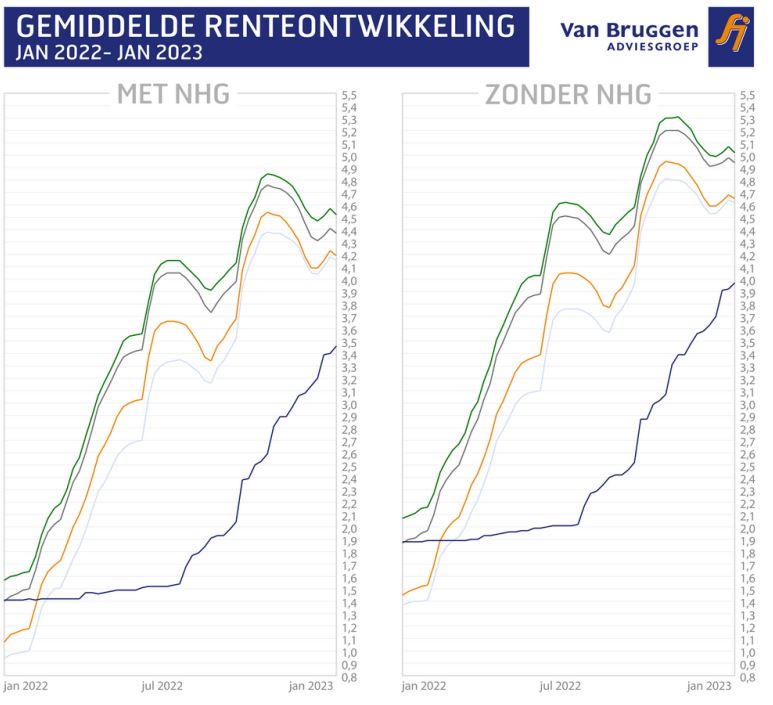

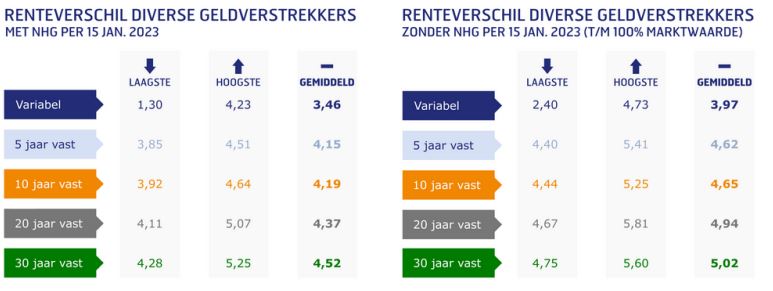

10 jaar vast soms lager dan 5 jaar vast

De gemiddelde 5 en 10 jaar vaste hypotheekrente, maar ook de 10 en 20, en de 20 en 30 jaar liggen heel dicht bij elkaar. Het verschil tussen 5 en 10 jaar vast bedraagt slechts 4 honderdste. Tussen 10 en 20 jaar vast is het verschil met 0,18% groter, maar historisch gezien was dit verschil nog nooit zo klein. Tot slot is het verschil tussen 20 en 30 jaar vast slechts 0,15%.

Dat 10 jaar vast soms lager is dan 5 jaar vast en bij bijna de helft van geldverstrekkers nagenoeg gelijk, komt ook nog eens doordat 10 jaar vast de meest populaire rentevaste periode is. Geldverstrekkers weten daardoor dat ze voor 10 jaar hun scherpste tarief neer moeten zetten om door de consument overwogen te worden.

::BLOK:AANMELDENNIEUWSBRIEF::