De trend bij de vaste hypotheekrentes is nu duidelijk dalend, maar het aantal verlagingen en vooral de hoogte van de verlagingen is nog steeds beperkt. Eigenlijk kun je de huidige verlagingen vergelijken met een gebakje zonder slagroom. Je denkt ‘leuk, ik krijg een gebakje’, de hypotheekrentes gaan omlaag, maar dan blijkt dat het een ‘oud gebakje is zonder slagroom’, want de verlagingen zijn zo beperkt dat deze niet in verhouding staan tot de verlaging van de inkoopprijzen van de geldverstrekkers. De geldverstrekkers kunnen hypotheekgeld ongeveer een procent extra goedkoper inkopen op de kapitaalmarkt dan anderhalve maand geleden, maar geven die lagere inkoopprijs niet door aan de consument. Dat betekent dat geldverstrekkers nu veel hogere marges behalen.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

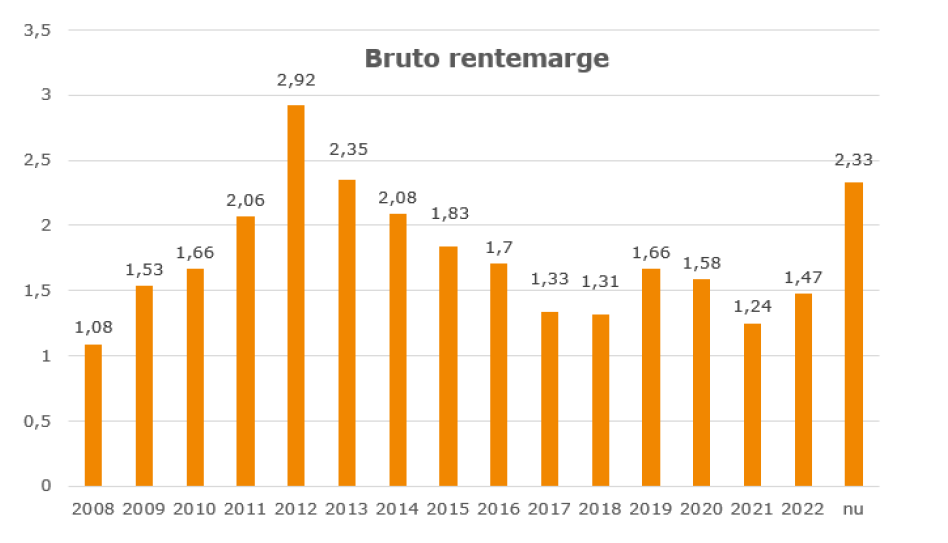

Hypotheekmarge extreem hoog

Als indicatie van de inkoopprijzen kijken wij naar de rente op Nederlandse staatsleningen. Die vergelijken we vervolgens met de gemiddelde hypotheekrente 10 jaar vast met NHG. Dat is natuurlijk niet helemaal een eerlijke vergelijking, omdat geldverstrekkers voor een iets hogere prijs geld moeten lenen dan de rijksoverheid, maar omdat we geen inzicht hebben in de exacte inkoopprijzen geeft dit wel een goede benadering. Dit verschil noemen we de bruto rentemarge. Dit is niet de winst die geldverstrekkers maken, want uit deze brutomarge moeten ze ook nog allerlei kosten betalen, zoals bijvoorbeeld voor personeel, administratie en hypotheekverliezen.

Die bruto rentemarge is in de loop van de tijd niet constant. Hoe groter de concurrentie, hoe lager die marge. Op dit moment staat die bruto rentemarge enorm hoog op 2,33%. Alleen ten tijde van een heel uitzonderlijke situatie zoals de eurocrisis, lag deze bruto rentemarge hoger. De afgelopen zes jaren schommelde die tussen de 1,24% en 1,66%.

Minder concurrentie

Op dit moment kunnen we rustig stellen dat het even niet best gesteld is met de concurrentie op de hypotheekmarkt. Door het hoge omzetvolume in de eerste helft van het jaar als gevolg van de stijgende markt- en hypotheekrentes, hebben veel geldverstrekkers een belangrijk deel van hun hypotheekvolume voor 2022 al behaald. Dat maakt de noodzaak om op dit moment extra hypotheekomzet binnen te halen minder groot. Vooral enkele kleinere geldverstrekkers bieden geen hypotheken aan voor bepaalde ‘buckets’. Dat houdt in dat nieuwe klanten voor bepaalde rentevaste periodes, met of juist zonder NHG, geen hypotheek kunnen krijgen bij die geldverstrekker. Een andere manier om geen of in ieder geval veel minder hypotheekproductie te krijgen is door simpelweg een substantieel hogere hypotheekrente te vragen dan in de markt gebruikelijk is. Dan blijven de nieuwe klanten sowieso weg, maar dat is wel heel vervelend voor bestaande klanten, die bijvoorbeeld naar een duurdere woning willen verhuizen of verbouwen en een extra hypotheek nodig hebben.

Hypotheekrenteverlaging komt even niet goed uit

Bovendien realiseren geldverstrekkers zich dat als zij de hypotheekrente fors verlagen, dit waarschijnlijk gevolgd wordt door andere geldverstrekkers. Dat betekent ook voor hun zelf mindere marges en bovendien is het afwachten wat er dan gebeurt met de eerder uitgebrachte offertes, met name ten behoeve van oversluiten, die nog wachten om te passeren bij de notaris. Voor geldverstrekkers is het daarom interessant om de rente voorlopig niet verder omlaag te brengen dan het niveau van half juni, toen er een grote golf hypotheekaanvragen kwam doordat geldverstrekkers in twee weken tijd de hypotheekrentes met gemiddeld 0,5 à 0,55% verhoogden.

Gemiddelde vaste hypotheekrentes licht omlaag, variabel verder omhoog

Ongeveer de helft van de geldverstrekkers verlaagde afgelopen week de vaste hypotheekrentes. De gemiddelde verlaging lag net onder de 0,1%. Net als vorige week zagen we dat enkele geldverstrekkers de variabele hypotheekrente verhoogden en wij verwachten dat die stijging de komende maanden verder doorzet, als de Europese Centrale Bank (ECB) haar rente verhoogd. De depositorente die de ECB hanteert en nu op 0% staat, heeft een grote invloed op de variabele hypotheekrente en spaarrente.

::BLOK:AANMELDENNIEUWSBRIEF::