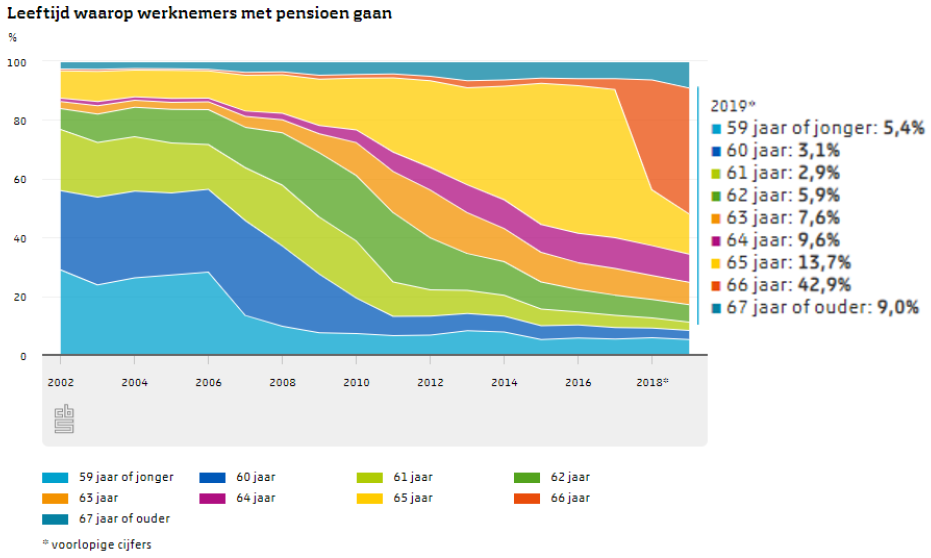

Het CBS maakte vorige week bekend dat de gemiddelde pensioenleeftijd van werknemers in 2019 is gestegen naar 65 jaar en 1 maand. Dat lag in 2018 nog 4 maanden lager. Aan het begin van deze eeuw lag de gemiddelde pensioenleeftijd nog op 61 jaar. Het betekent dat we qua pensioenleeftijd steeds dichter in de buurt komen van de AOW-gerechtigde leeftijd, die nu en volgend jaar op 66 jaar en 4 maanden ligt.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Leeftijd waarop werknemers met pensioen gaan

Het CBS laat in een grafiek zien op welke leeftijd we met pensioen gaan en hoe dit in de loop van de tijd is gewijzigd:

Wat je in de grafiek kunt zien is dat we op steeds latere leeftijd met pensioen gaan. Toch gaan er nog genoeg mensen een jaar of zelfs meerdere jaren eerder met pensioen. Verder meldt het CBS dat werknemers in de leeftijdscategorie 45 tot 65 jaar aangeven tot gemiddeld 64,5-jarige leeftijd te willen werken. De helft van hen wil zelfs wel langer doorwerken, als dat kan met minder uren dan nu.

Begin op tijd met het plannen van je voortijdig pensioen

Wil je eerder met pensioen gaan of minder gaan werken dan moet daar natuurlijk wel financiële ruimte voor zijn. Vraag op tijd aan je adviseur om een financieel plan op te stellen. Je adviseur helpt je in kaart te brengen wat je wensen zijn en wat die betekenen voor je inkomsten en uitgaven. De meeste mensen hebben geen tot weinig inzicht in hun besteedbaar inkomen bij pensionering. Laat staan als je eerder met pensioen gaat of minder gaat werken. Met een financieel plan geeft je adviseur je inzicht. Zonder dit inzicht ondernemen de meeste mensen geen actie en zijn de mogelijkheden om eerder met pensioen te gaan of minder te werken een stuk kleiner.

Hulp van financieel adviseur

Na dit inzicht, kan je financieel adviseur je helpen met het nemen van beslissingen om daadwerkelijk eerder met pensioen te kunnen gaan of minder te gaan werken in de toekomst. Oplossingen die bijvoorbeeld voorbij kunnen komen: Is het verstandig om een extra bedrag te sparen of past beleggen beter bij jou, of is nu extra aflossen op je hypotheek verstandiger? Is het zinvol om een lijfrente af te sluiten? En biedt wellicht de overwaarde in de woning ruimte om een bepaalde periode van geen of minder inkomen te overbruggen?