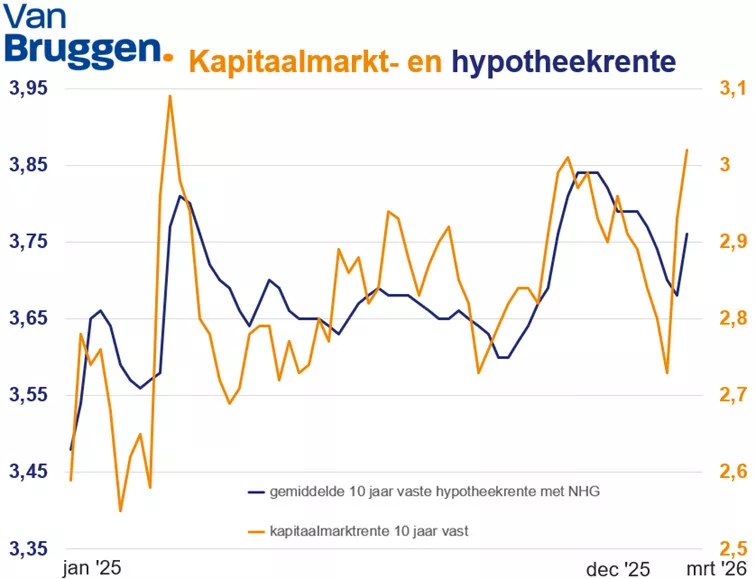

Vorige week voorspelden we een stijging van de hypotheekrentes. Afgelopen week steeg de populaire hypotheekrente met NHG voor 10 jaar vast met 0,08 procentpunt, van 3,68% naar 3,76%. De hypotheekrentes volgen daarmee de ontwikkeling van de rentes op de financiële markten. Die stijgen op dit moment nog iets harder. Door de oorlog in Iran stijgen de energieprijzen. Dat kan leiden tot hogere inflatie. Beleggers vragen daarom een hogere rente als compensatie.

De hypotheekrentes stijgen de komende tijd verder. Al meerdere geldverstrekkers kondigen verhogingen aan voor deze week. Bijvoorbeeld ABN AMRO, Argenta, Centraal Beheer, Florius, Llyods Bank, Moneyou, Munt Hypotheken, Obvion Hypotheken en Robuust Hypotheken.

De rentes op de financiële markten stegen namelijk sneller dan de hypotheekrentes. Zolang er geen zicht is op een einde van de oorlog, blijven de rentes waarschijnlijk stijgen.

Wat zijn de gevolgen van een hogere hypotheekrente?

Een hogere hypotheekrente betekent hogere maandlasten als je nu een hypotheek afsluit.

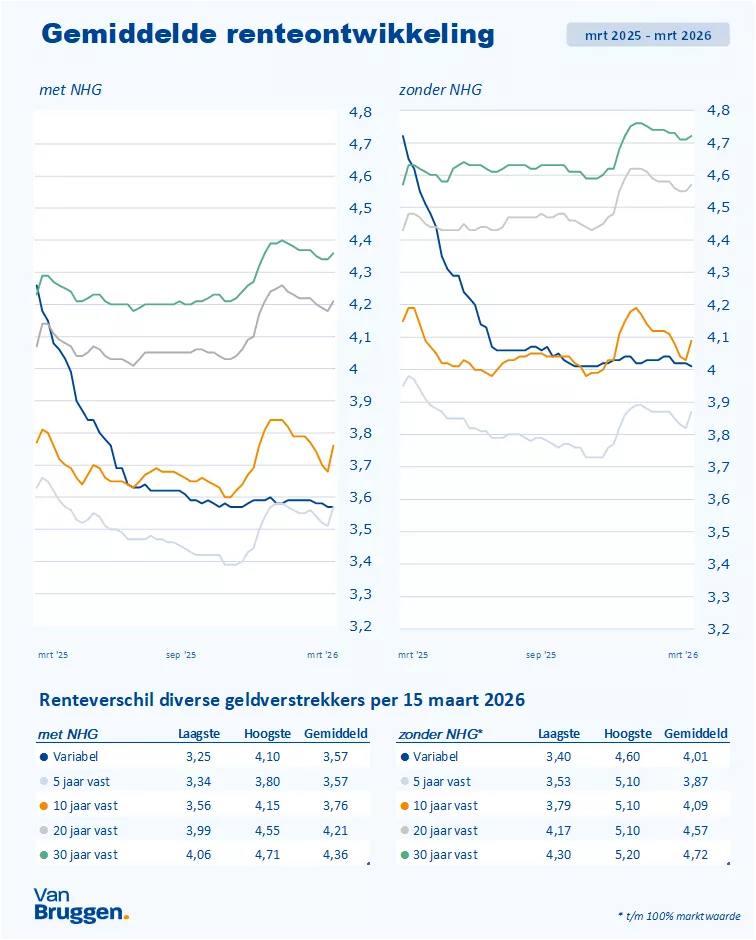

Een starter sluit in 2026 gemiddeld een hypotheek af van ongeveer € 365.000,-. Bij een rente van 3,68% zijn de bruto maandlasten € 1.676,-. Bij een rente van 3,76% komen de maandlasten uit op € 1.692,-.

Voor veel starters is nog belangrijker wat ze kunnen lenen. Een starter met een inkomen van € 75.710,- kan bij een rente van 3,68% € 365.000,- lenen. Stijgt de rente naar 3,76%, dan daalt de maximale hypotheek naar € 361.700,-.

Daarbij moet je bedenken dat de stijging van de hypotheekrente tot nu toe redelijk beperkt was. Wij verwachten dat deze week de stijging minimaal vergelijkbaar gaat zijn als afgelopen week.