Veel huiseigenaren vragen zich af of dit een goed moment is om een ander huis te kopen. Dalen de huizenprijzen misschien? En is de hypotheekrente hoog?

Wij hebben geen glazen bol, maar het lijkt geen slecht moment om een ander huis te kopen. We zetten de belangrijkste afwegingen voor je op een rij.

Economisch sentiment leidt tot voorzichtigheid, maar ook tot kansen

Door de blokkade in de Straat van Hormuz stijgen de prijzen voor olie en gas. Hoe langer de blokkade duurt, hoe meer deze hogere prijzen doorwerken in de rest van de economie.

De inflatie in Nederland daalde in januari en februari naar 2,4%. Na het begin van de Iran-oorlog steeg die weer naar 2,7% in maart en 2,8% in april. De stijging valt nog mee. De hogere prijzen merk je nu vooral bij de pomp, tenzij je een elektrische auto rijdt. Steeds meer bedrijven verwerken de hogere energieprijzen in hun producten. Ook plastic wordt duurder, omdat het van olie is gemaakt.

Het consumentenvertrouwen daalde sterk tussen maart en april. Daardoor zijn mensen minder snel bereid om iets te kopen. Dat zien we ook terug bij het woningaanbod. Er staan op Funda ongeveer 8% meer woningen te koop dan een jaar geleden. De NVM meldt dat woningen iets langer te koop staan. De verkooptijd ging van 27 dagen in het vierde kwartaal van 2025 naar 32 dagen in het eerste kwartaal van 2026.

Het goede nieuws is: 82% van de woningen verkopen binnen één kwartaal. De verwachting is dat er in 2026 ongeveer evenveel woningen worden verkocht als in 2025. Het grotere aanbod betekent dat het iets langer kan duren om je woning te verkopen. Daar staat tegenover dat je meer keuze hebt voor je nieuwe woning.

Verder zien we elke maand een kleinere prijsstijging van de woningen. Door de nog steeds grote vraag naar koopwoningen verwachten we niet dat prijzen snel gaan dalen. Een prijsstijging van rond de inflatie is ook veel gezonder voor de woningmarkt.

Je huidige rente is meestal lager, maar je kunt die vaak meenemen

Veel huiseigenaren betalen een lage rente voor hun hypotheek. In 2022 stegen de hypotheekrentes fors van rond de 1% naar boven de 4%. De belangrijkste oorzaak was de hoge inflatie. Daarnaast hielden centrale banken de rente jarenlang laag om verschillende crises op te vangen.

Koop je een andere woning? Dan kun je in veel gevallen je huidige rente meenemen. Vraag je adviseur vooraf welke voorwaarden gelden. Neem je je lage rente mee? Dan betaal je alleen over het extra bedrag de huidige, hogere rente.

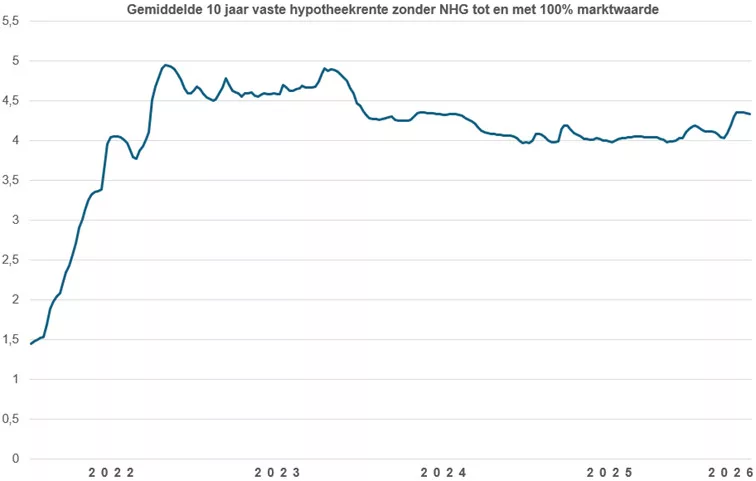

Je hebt waarschijnlijk gehoord dat de hypotheekrentes sinds de Iran-oorlog stijgen. Maar de stijging valt mee. De gemiddelde 10 jaar vaste hypotheekrente zonder NHG (tot en met 100% marktwaarde *) ligt nu ongeveer 0,15% hoger dan aan het begin van het jaar. Tussen de tweede helft van 2022 en de tweede helft van 2024 lag de rente zelfs hoger dan nu.

* 100% marktwaarde betekent dat je ongeveer net zoveel leent als je woning waard is. Veel huiseigenaren lenen minder, omdat ze overwaarde hebben. Hoe lager je hypotheek in verhouding tot de waarde van je woning, hoe lager de rente.

Je kunt wachten op betere tijden en een lagere rente. Maar niemand kan voorspellen waar de rente over één of twee jaar staat. Wij verwachten niet dat de rente teruggaat naar 1% of 2%. De kans is groter dat de rente rond de 4% tot 4,5% blijft. Soms iets hoger, soms iets lager.

Wat kost € 100.000,- extra lenen?

Veel huiseigenaren kopen een duurdere woning. Wat betaal je dan extra per maand aan je hypotheek?

Stel, je leent € 100.000,- extra en je rente is 4,3%. Je bruto maandlast is dan € 495,- bij een annuïteitenhypotheek met een looptijd van 30 jaar. Netto is dat ongeveer € 360,- per maand in het eerste jaar. Dat komt doordat je hypotheekrenteaftrek krijgt. Dit is zonder andere kosten. Je betaalt dan ook een hoger eigenwoningforfait, gemeentelijke belastingen en een hogere opstalverzekering.

Wat scheelt het in je maandlasten als je wacht op een lagere rente van bijvoorbeeld 3,8%? Misschien komt die rente de komende jaren niet eens. Dan is je bruto maandlast € 466,- en je netto maandlast € 348,-. Het verschil is dus beperkt.

Huiseigenaren hebben vaak veel overwaarde. Wees voorzichtig bij de overbrugging

De gemiddelde overwaarde van een woning is bijna € 300.000,-. Dit is gebaseerd op cijfers van begin 2024. De overwaarde ligt inmiddels nog hoger, doordat huizenprijzen de afgelopen twee jaar flink stegen. Hoe ouder je bent, hoe hoger de overwaarde meestal is. Dat komt niet doordat ouderen in duurdere woningen wonen, maar doordat ze vaak een lagere hypotheek hebben.

Je moet je overwaarde gebruiken om de hypotheek op je nieuwe woning te verlagen. Doe je dat niet? Dan is de rente over dat deel niet aftrekbaar.

We zien dat veel mensen eerst een andere woning kopen en daarna hun eigen woning verkopen. Daardoor is de overwaarde nog niet beschikbaar als je je nieuwe woning koopt. Je kunt dit oplossen met een overbruggingshypotheek.

Staat je woning nog te koop? Schat de overwaarde dan voorzichtig in. Je kunt beter na de verkoop geld overhouden dan dat je tekortkomt. Houd je geld over? Dan kun je dat gebruiken om een deel van je hypotheek af te lossen.