Afgelopen week paste slechts de helft van de geldverstrekkers de hypotheekrente aan. Het aantal verlagingen en verhogingen was ongeveer gelijk. Geldverstrekkers zijn nog voorzichtig met het verlagen van hun hypotheekrentes.

De rentes op de financiële markten zijn erg grillig

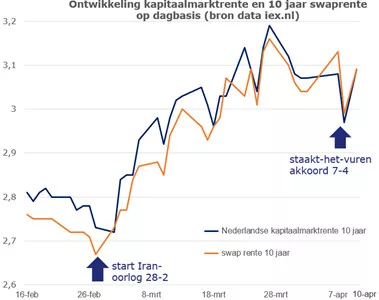

Kijken we naar de rentes op de financiële markten, dan zagen we de afgelopen twee weken een lichte daling. Vooral toen het staakt-tot-vuren tot stand kwam. Die daling zit nog niet verwerkt in de hypotheekrentes. In de onderstaande grafiek zie je de ontwikkeling van de kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente tot en met donderdag 9 april.

De grafiek hieronder laat zien hoe grillig de rentes op de financiële markten zijn. Voor geldverstrekkers is de 10 jaar swap-rente belangrijker dan de kapitaalmarktrente. In de bijlage leggen we uit wat de swaprente is.

Geldverstrekkers willen niet op elke dagelijkse verandering op de financiële markten reageren. En waarschijnlijk heel terecht, want de rentes op de financiële markten zijn inmiddels alweer aan te stijgen. Een verdere stijging is waarschijnlijk nu de onderhandelingen tussen de VS en Iran van het weekend vastliepen.

Wij verwachten dat veel geldverstrekkers aan het begin van deze week even afwachten hoe de rentes zich gaan ontwikkelen op de financiële markten. En dat is weer afhankelijk of het staakt-het-vuren nog standhoudt en of de VS en Iran hun onderhandelingen alsnog hervatten.

Bijlage: wat is de 10 jaar swap-rente

De swaprente is een rente die laat zien wat financiële markten verwachten dat de gemiddelde rente wordt voor een langere periode, bijvoorbeeld 10 jaar. Banken en grote bedrijven gebruiken deze rente onderling. De 10‑jaars swaprente wordt vaak gezien als een maatstaf voor de lange termijn rente.

Stijgt deze rente? Dan verwacht de markt hogere inflatie of hogere rentes. Daalt de swaprente? Dan verwacht de markt juist rustigere economische tijden.

Banken gebruiken de swaprente om risico’s te beperken. Zij lenen zelf vaak geld met een variabele rente, maar geven klanten graag leningen met een vaste rente, zoals hypotheken. Dat verschil kan risicovol zijn.

Met een renteswap zet de bank haar variabele rente om in een vaste rente. De swaprente is daarbij het startpunt. Op basis hiervan bepalen banken hun hypotheekrentes, met daarbovenop een opslag voor kosten (administratie, marketing, risico, enzovoort) en winst. Daardoor verandert de hypotheekrente vaak mee met de swaprente.

Hoe werkt de swap-rente door naar hypotheken?

De bank kijkt naar:

- De 10-jaars swaprente

- De bank telt daar kosten en winst bij op

Bijvoorbeeld:

- De 10-jaars swaprente is 3,05%

- De opslag voor kosten en winst van de bank is 1%

- De hypotheekrente bij deze bank is 4,05%